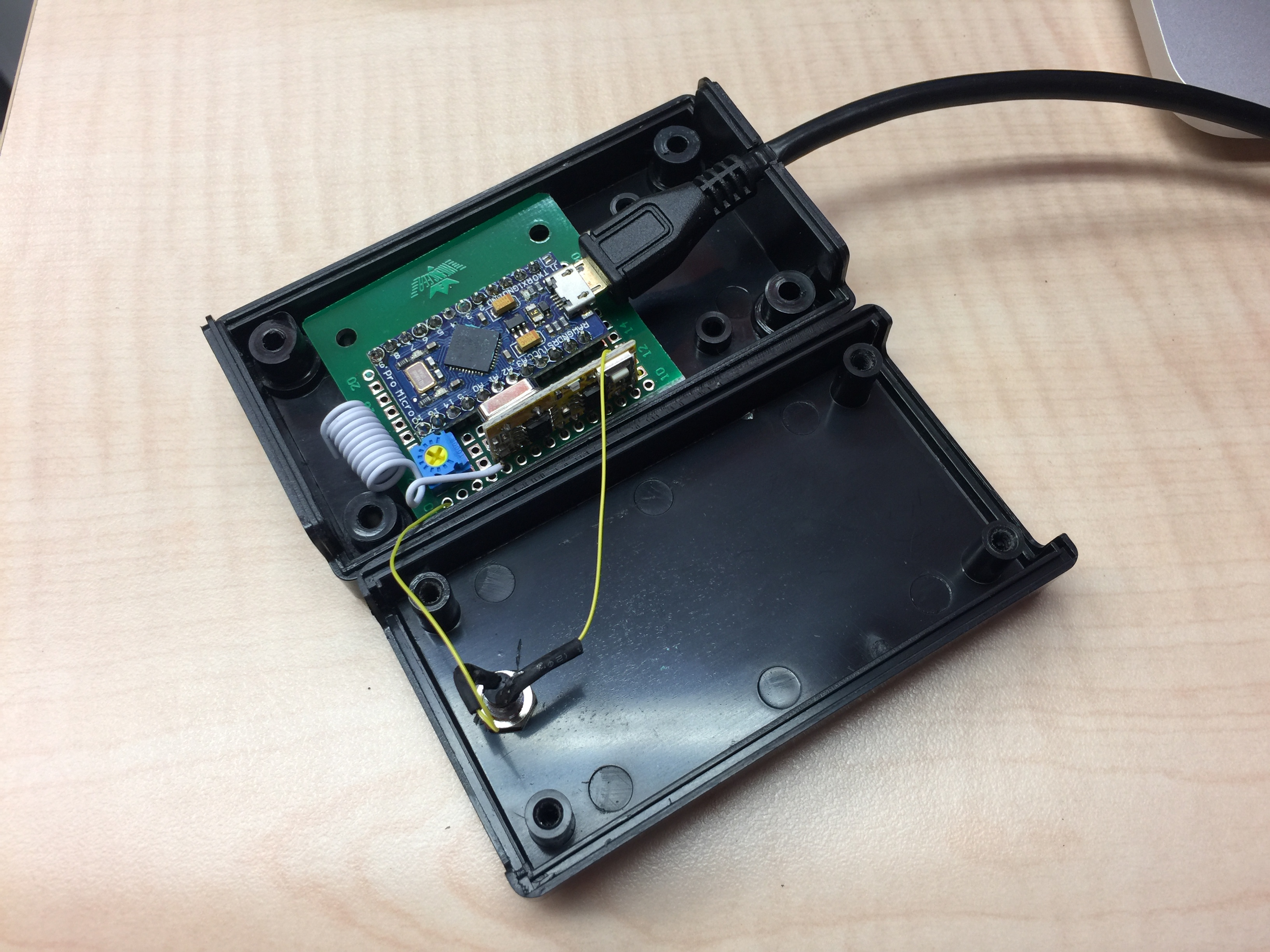

上次我們已經成功用 RF 訊號傳送多個按鍵狀態,接下來就要想辦法把這個狀態餵進電腦,讓它來控制簡報播放。

Bird Liang, Chief Engineer (梁子凌 / 技術長兼工程輔導長)

負責 AppWorks 技術策略與佈署,同時主導工程輔導。人生的第一份正職工作是創業,之後在外商圈電子業中闖蕩多年,經歷過 NXP、Sony、Newport Imagining、Crossmatch 等企業,從事無線通訊、影像系統、手機、面板、半導體、生物辨識等不同領域產品開發。熱愛學習新事物,協助團隊解決技術問題。放棄了幾近退休般的生活加入 AppWorks,為的是幫助更多在創業路上的人,並重新體驗創業的熱情。台大農機系、台科大電子所畢業,熱愛賞鳥、演奏管風琴,亦是不折不扣的熱血 Maker。

AppWorks 的 Demo Day 一直有個難解的問題: 簡報遙控器在大型場地不太靈光。

市面上可以買到的簡報遙控器多半都是走 2.4GHz 的 RF,而且功率都不大。這種遙控器在一般會議室中使用還沒有太大的問題,但 Demo Day 的場地在台大醫院國際會議中心,簡報者和電腦相距超過 10 米以上,而且 2.4GHz 的頻譜又塞滿了一大堆亂七八糟的 Wi-Fi 訊號,在這樣的環境中,這種小房間裡用的簡報遙控器就狀況不斷。

Brandon Chiang, Associate (江旻峻 / 經理)

負責投資。加入 AppWorks 前,在鴻海集團服務負責「互聯網+健康」相關服務之開發與推廣。鴻海之前,在台灣大哥大負責通路管理與 KPI 設定,後來參與 myfone 購物之經營分析管理。更早之前,敏盛集團負責連鎖醫院經營之事業規劃與募資,並參與盛弘醫藥之上市櫃流程。台大數學系、商研所畢業。喜歡籃球跟音樂,特別是讓人融化的 Smooth R&B。

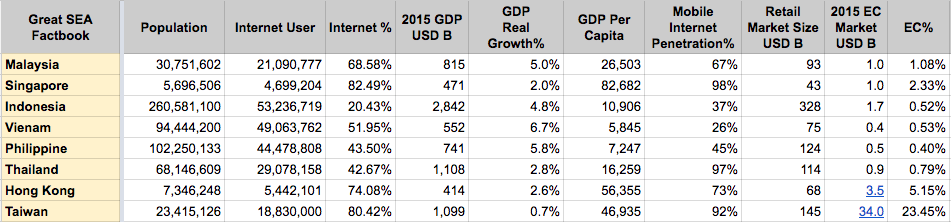

今年四月,阿里巴巴以 10 億美元收購東南亞最大電商 LAZADA。乍聽之下,這似乎只是阿里巴巴收購計畫的其中一環,但如果你熟悉東南亞電商生態,應該認識其中的主角 LAZADA。

LAZADA 一直期望自己能成為亞洲的 Amazon,而它也的確在短短幾年內順利拓展到東南亞幾個主要國家,並成為當地最大電商,在東南亞的數位經濟版圖造成一股炫風。而想了解這隻迅速成長的東南亞網路獨角獸,絕不能不提到在背後操刀的 Rocket Internet。

Rocket Internet,有人說它是一家孵化器公司,但我覺得它更像一家投資公司。這家德國公司將經過驗證、確實可行的 Digital Business Model,複製到快速成長的新興市場,並進行在地化。它跟一般風險投資有下列幾項差異:

Rocket Internet 投資的項目包含 Food & Groceries, Fashion, General Merchandise, Home & Living, Travel 五大類別。2015 年底,Rocket Internet 投資的公司已經遍佈六大洲,逾 110 個國家,總員工人數已超過 3.6 萬人。以下是影響 Rocket Internet 投資策略的五大因素,而這些因素也是 Rocket Internet 選擇市場的準則:

從這些特點不難發現,為何 Rocket Internet 在亞洲會鎖定東南亞市場。因為東南亞市場的網路滲透率低,但成長很快,而且人口結構年輕,整體經濟成長率也有不錯的表現。於是,Rocket Internet 搶先在這裡佈局,其中, LAZADA 可說是很有名的代表作。LAZADA 在 2012 年成立後馬上就擴展到馬來西亞、印尼、泰國、越南、菲律賓等國家,營運模式也從一開始的 B2C ,因應市場狀況調整為 B2B2C,到了 2014 年,有 65% 的銷售額來自 B2B2C model。2015 年, LAZADA 的 GMV (Gross Merchandise Volume) 超過美金 10 億,整體營收約 2 億 7,500 萬美金。

雖然 LAZADA 透過初期獲取大量市場佔有率,在東南亞的綜合型電商市場攻佔領先地位,但後續營運依舊需要投入大量資本,阿里巴巴的投資從目前來看可以說是頗具策略意涵的一步棋,因為第一,透過投資 LAZADA ,阿里巴巴也等於是插旗東南亞市場,對未來的跨境電商操作,有雙向的幫助;LAZADA 可導入中國阿里巴巴的商品,在東南亞販售,阿里巴巴也有機會讓東南亞商品上架。第二,阿里巴巴的金流服務基本上是基於零售而產生的,與 LAZADA 的合作也可以讓 Alipay 往東南亞發展,使自己的 Payment 更加壯大。

但 Rocket Internet 的模式不一定適合所有市場,任何模式都需要因應當地狀況做調整。在東南亞,可以發現很多 Rocket Internet 的員工離開公司做自己的 Startups,那是因為 Rocket 旗下公司的 CEO 比較像大公司的高階主管,雖然領有很好的薪資,但持有的股權並不多,所以很多 CEO 常常會覺得自己在幫別人打工,如果有能力經營一個 Business ,為何不自己做?因此很多人會選擇獨立發展。跟這些 Ex-Rocket 的人聊天可以發現他們有些共同點:大多很相信 Rocket 的哲學,先抄別人的 Business Model ,再進行調整,此外,他們也非常慣於用數字管理,並透過數字進行分析。若這些經過良好訓練的前鋒能夠在東南亞落地生根,對當地的網路產業發展勢必有極大助益。

而過去有 Rocket Internet 補充燃料的 LAZADA,今年起又獲得來自阿里巴巴的資源,因此,極有可能持續起飛並維持目前的領先地位。LAZADA 在教育當地市場及佈建物流等基礎建設不遺餘力,他們希望能迅速拿下市佔率後,隨著市場成長獨霸一方。以 BCG 矩陣的觀點來看,LAZADA 佔據了高市場佔有率與高成長的象限,目前就是個 STAR。接下來, LAZADA 只要持續維持高市場佔有率,等市場成熟到高原期,那 LAZADA 就是一頭 Cash Cow 了。

東南亞的數位經濟正全面起飛,如果你想深入了解日漸蓬勃的東協市場與 LAZADA 的經營策略,歡迎參加 9/28 在台北 W Hotels 舉行的 IMPACT 2016,會中 LAZADA Malaysia 的 CEO Hans-Peter-Ressel 將與大家分享 LAZADA 如何成為東協最大的線上零售平台,以及它的下一步發展。

Enid Tian, Head of AppWorks School (田育欣 / 之初學校校長)

負責 AppWorks School。Team AppWorks 原生成員,2011 年起以實習身份加入,畢業後升格為投資分析師,而後轉任 AppWorks School。台大財金系畢,輔 AIESEC & 國標系。

為了幫助網路業界找到合適的人才,同時幫助好人才藉由學習技術,投身網路產業,AppWorks 於今年初設立了 AppWorks School,並在調查業界普遍需求後,實驗性地開設 iOS Class #1,以 3 個月的時間,為學員設計近 1,000 個小時的 iOS App 開發學習與實作。這個班級的學員甫於 7 月中結業,經過這 3 個月的實驗,我們針對課程的設計原則進行檢討,在此分享幾項觀察心得:

首先, 為了讓學員更貼近業界實務,AppWorks School 向業界 Mentors 諮詢,統整了 iOS 工程師必備的技能組合,規劃出入學後第一階段的習作 App 專案,並根據專案內容為學員細分出每天的開發目標。學員為了達成指定的進度,每天至少需要花 8-10 個小時吸收資訊、消化思考,並一鍵一鍵敲下自己的程式碼。許多學員在白天的課程結束後,還會一起留下來晚自習,甚至週末也會相約到 School 一起 Coding。

在這個過程中我們觀察到,學員需要邊實作邊補充大量的電腦科學,以及程式運作的背景知識,若專案進度不如預期,或與同儕有落差,較容易產生心理壓力,需要適時調節個人進度。因此,我們也針對 iOS Class #2 的設計進行調整,安排入門的預習資源給學員,鼓勵學員在開學前每週先撥 5-6 個小時自主學習,減緩入門的學習曲線坡度,也為開學後高強度的內容預做暖身。

除了專案實作外,AppWorks School 也引用業界公認最扎實的 iOS App 開發公開課程-CS193P by Stanford University,嘗試讓學員自主吸收 iOS 開發的系統性知識,再透過讀書會的形式,安排同學輪流主持討論,達成相互切磋、強化觀念理解的效果,嘗試彌補線上課程為人詬病的缺乏互動。

然而,線上課程進度與專案實作進度的搭配協調,卻是我們在課程設計上遇到的挑戰。在 iOS Class #1 中,我們於第一階段的專案結束後才引入 CS193P,學員在觀看時多有「相見恨晚」的感覺,但也因「恍然大悟」而留下強烈的印象。基於這點,我們也重新調整了 iOS Class #2 的進度規劃,未來將視學員的回饋進一步優化、改進。

AppWorks School 了解,除了技術硬實力,溝通合作、文化適應等軟實力,也是學員未來就職時所需技能。所以我們安排了企業參訪、業師分享等活動,讓學員有機會與資深開發者、CTO ,甚至是 CEO 直接互動,提前了解各家網路公司的企業文化、開發流程、團隊合作模式及領導人的風格。

根據 iOS Class #1 的學員表示,這些活動恰好成為能量補充品,讓他們可以在埋首鑽研技術之餘,仍不忘掌握網路產業的脈動,並為自己的未來職涯做更多的思考規劃。

以上是我們從 iOS Class #1 的所得到的觀察與學習,將嘗試於 8 月中開課的 iOS Class #2 中改進、調整,非常歡迎業界先進給予建議指教。往後 AppWorks School 也將不定期分享 iOS Class #2 的學員動態與心得,如果你對 iOS Class #3 的課程有興趣,歡迎留下聯絡方式,加入 iOS Class #3 等候名單,我們會在第一時間通知你申請報名;若你對其他課程有興趣,也歡迎填寫 AppWorks School 開課需求調查 ,讓我們知道。

Bird Liang, Chief Engineer (梁子凌 / 技術長兼工程輔導長)

負責 AppWorks 技術策略與佈署,同時主導工程輔導。人生的第一份正職工作是創業,之後在外商圈電子業中闖蕩多年,經歷過 NXP、Sony、Newport Imagining、Crossmatch 等企業,從事無線通訊、影像系統、手機、面板、半導體、生物辨識等不同領域產品開發。熱愛學習新事物,協助團隊解決技術問題。放棄了幾近退休般的生活加入 AppWorks,為的是幫助更多在創業路上的人,並重新體驗創業的熱情。台大農機系、台科大電子所畢業,熱愛賞鳥、演奏管風琴,亦是不折不扣的熱血 Maker。

結束在美假期的當晚,我驅車在 US101 公路上往北,前往舊金山國際機場。

行經 Redwood City,即將抵達 Whipple Ave. 出口前,我看到了矗立在高速公路左邊的 Evernote 總部大樓。淺綠色的字和大象的 logo 在黑夜中靜靜地發光。然後,我想起了這陣子 Evernote 縮減免費版用戶可同步裝置數量的事。一隻獨角獸正在死去。

數年前,第一次因公來到 Redwood City 時,很興奮地發現原來 Evernote 總部就在公司總部旁邊不遠處。那種心情就好像我 2000 年第一次來美國時,看到所有熟悉的科技公司都在幾條街上一樣: SCSI 控製器先驅 Adaptec、PDA 巨人 Palm、跟 Palm 鬧分家的 Visor、當時剛掘起的網通新星 Cisco、從小玩他們遊戲長大的 Origin、EA、和 Sierra… …那時還沒什麼人聽過 Google,Apple 正陷在泥沼中爭扎、Facebook 還沒誕生、PayPal 則剛跟 X.com 合併,那時的世界,跟現在很不一樣。

半導體和 IC 花了大概五十年左右的時間,將人類帶到一個新的時代,讓我們擁有 Walkman、個人電腦、手機,和其它曾經只出現在 StarTrek 裡的東西,但 Internet 正以更快的速度改變這個世界,改變我們溝通和相處的方式,改變我們學習、獲取和傳承知識的方式、改變我們使用貨幣的方式、改變我們購物的方式…… 這一切都在過去不到十年的時間內快速地發生。

明年,Apple 才要慶祝 iPhone 問世十週年,但我們已經沒辦法想像沒有智慧型手機的日子。Google Maps 問市才 11 年,美國解除 GPS selective availability 也才 16 年,但現在很多人已經不知道怎麼看紙本地圖了。

2007 年才成立的 Evernote,在 2012 年成為獨角獸,卻在不到 5 年後的今天開始縮減服務。看著高速公路邊的 Evernote 總部 logo,我感受到 Internet 改變世界的速度之快,遠比我在高速公路上奔馳的速度還快得多。

台灣曾經在進口替代的年代裡取得很好的供應鍊地位,而成就了極高的經濟成長,隨後又乘著風繼續掠奪大陸的廉價勞動力,在硬體的代工製造上繼續領先。但我們幾乎完全錯過了跟著 Internet 一起改變世界的機會。

中國大陸用網路長城將自己關起來,但他們憑著極佳的內需動能成就了生物學上的隔離演化 (allopatric speciation),除了長出百度、優酷等如潘朵拉星球上和地球物種相對應的諸多生物外,更孕育出像微信這樣無所不能的全新物種。一個曾經被我們認為貧窮、落後的鄰居,現在已經遠遠地把我們甩在後面。

接下來,是東南亞。

當你還以為東南亞國家仍在輸出廉價勞動力時,HappyFresh 跟 honestbee 已經悄悄來到台灣,開始分食生鮮快送的電商市場。襲捲台灣的蝦皮拍賣,也來自新加坡的 Garena。

幸好我們不是一無所有,Amazon 雖然去了日本和大陸,沒有來到台灣,但我們有傲人的PChome 24h,有創業家兄弟的生活市集、生鮮市集、好吃宅配網,還有更多的後起之秀。

AppWorks 與遠見、台北市政府聯手,即將在 9/28 (三) 舉辦的 IMPACT 2016,一次讓 13 位正在用 Internet 改變世界的網路巨擘 CEO 同台,分享他們的成功模式、經營策略、跨國佈局,並以 panel discussion 的形式與現場來賓交流。

不管你是否在網路產業,都不能拒絕 Internet 正在快速改變世界的事實。台灣錯過了前幾波跟著 Internet 一起改變世界的浪潮,不能再錯過東南亞掘起的最後一班車。如果你也認同這個理想,希望台灣能真正邁進下一個數位經濟的時代,懇請以實際行動支持 IMPACT 2016。