負責區塊鏈投資,尤其專注東南亞市場。學生時期曾於 AppWorks 實習一年半,2015 年政大企管系畢業後正式加入擔任分析師,主要參與投資案相關業務,最得意的案例是協助 CHOCO TV 從 A 輪一路到被 LINE 併入。是我們的年輕人趨勢專家,2019 正式升任經理。平常熱愛嚐鮮、美食以及旅遊。

當台灣逐漸成為大東南亞 (東協+台灣) 發展的 AI 重鎮之時,科技巨擘 Microsoft 除早已大舉來台徵才、設立研發中心外,更推動台灣的 AI Infinity 計畫,除網羅各業界經由 Microsoft AI 技術驅動的商用 AI 解決方案,以此建立台灣 AI 智庫外,也攜手政治大學,為企業開設 AI 商學院,協助企業整體升級,運用 AI 加速轉型。

2020 年上半年爆發的新冠肺炎,雖然使部分商業活動停滯,甚至顛覆了不少既有產業,但疫情並沒有使台灣 AI 生態系的發展停下腳步。在 AppWorks Accelerator 每半年更新一次「2020 H1 台灣 AI 生態系地圖」(Taiwan’s AI Ecosystem Map First Half 2020) 的過程中,我們發現在過去半年中,出現了幾個值得注意的重要趨勢:

在過去幾年,我們可以發覺,專注於數位行銷領域營運的 AI 新創,如雨後春筍般冒出。透過將 AI 的技術,運用在精準投放數位廣告、追蹤用戶旅程 (User Journey),並分析蒐集來的數據,讓企業更容易描繪出消費者輪廓,進而更準確地預測消費者的購物偏好與價格取向,並為每一位造訪的消費者打造個人化、客製化的購物體驗。

此外,那些雖然沒下單就離站的用戶數據,也成為數據分析的瑰寶。企業可透過 AI 與大數據的應用,針對這群尚未成交的潛在消費者,進行精準的再行銷推廣,進而提升轉換率與行銷績效。

除了數位行銷,醫療領域是台灣在 AI 運用上另一個重要領域。依據 Global Market Insights 的預測,至 2025 年,全球 AI 醫療應用市場規模,將達 130 億美元,2019 至 2025 年的平均年複合成長率 (CAGR) 達 40.6%。過去半年,特別是疫情影響之下,如何利用 AI 提升看診與疾病篩檢效率,更是把這股 AI 應用於醫療產業的浪潮推向了高峰。

事實上,台灣在 AI 醫療的發展已累積多年經驗。由於開發醫療 AI 演算法,需要大量疾病標註數據,以此來訓練 AI Model,因此,早在 2018 年底,科技部就與台灣大學、台北榮民總醫院、台北醫學大學合作,建置了台灣首座本土化跨醫療院所的「AI 醫療影像資料庫」,並將成果與其他研究團隊及資料建置團隊合作,進行醫療衛生目的相關的學術研究,以提升台灣醫療技術。透過 AI 辨識的技術,不僅可以協助醫師加速醫療影像判讀及提高診斷的一致性與精準度,也可以縮短病人的就醫時間及減少侵入式檢查,降低醫療支出。

在新創圈,也可看到越來越多團隊加速開發 AI 在醫療上的應用。例如,開發即時 10 億級像素影像分析高效能運算 (AI HPC) 平台的 Ai Explore 影豹科技 ;提供醫療影像 AI 開發平台服務的 aetherAI 雲象科技;協助醫療人員判讀電腦斷層掃描(Computer Tomography,CT)並獲得台灣與美國 FDA 認證、提供腦出血 AI 影像判讀系統的 Deep01 ;以及在此次疫情下,開發出智慧呼吸監測系統的 Heroic-Faith 聿信醫療等等,展現出台灣 AI 應用在醫療領域上呈現欣欣向榮之姿。

AI Startup Friendly 的生態系逐漸成型

隨著越來越多 AI 新創冒出頭並打算出海,台灣在創業加速器、教育、研究等面向,也依舊蓬勃發展。在創業加速器部分,2010 年成立、自 2018 年 8 月 (AW#17) 起限定招募 AI / IoT 與 Blockchain 新創的 AppWorks Accelerator,目前為止已經招收四期 AI / Blockchain 共 89 組新創,其中有 44 組 AI、16 組 IoT 新創,持續為台灣 AI 生態系挹注新能量。

隨著台灣 AI 生態系蓬勃發展,在各個知名的科技展覽與論壇中,也可看到不少 AI 新創的身影。例如,歷史悠久的 COMPUTEX,旗下以新創為主題的特展 InnoVEX 即吸引不少 AI 團隊報名參展,並為台灣 AI 創業者搭橋,有機會與來自全世界的新創圈人士與投資人進行深度交流 (受疫情影響,2020 年 COMPUTEX 確定取消,InnoVEX 則改為線上 #InnoVEXOnlineDemo);NVIDIA 2019 年也在台北舉辦了 AI 盛會 NVDIA GTC (GPU Technology Conference) 全球巡迴海外首站,提供各界互相交流的契機,而 2020 年的 GTC Taiwan 2020,預計也將回到台灣舉辦,屆時又將是一場 AI 的饗宴。

台灣人工智慧學校、台灣人工智慧實驗室,則分別仍是台灣在 AI 教育與研究領域的代表性機構,持續為台灣 AI 發展挹注人才與創新技術的能量中。對台灣 AI 生態系來說,2020 上半年最令人遺憾的,莫過於台灣人工智慧學校執行長陳昇瑋的英年早逝,他與台灣人工智慧學校,在二年內,為台灣培育超過 6,000 位 AI 人才,全力達成產業 AI 化及轉型升級的使命,充滿熱情、實踐理想的典範,不僅讓人無限懷念,更為台灣 AI 發展留下不可抹滅的貢獻。

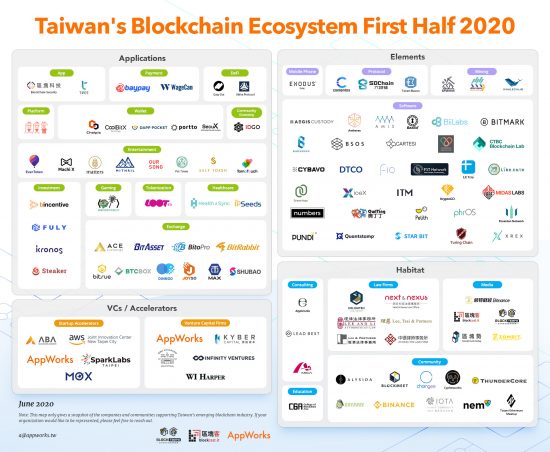

Taiwan’s AI Ecosystem Map First Half 2020 由 AppWorks 製作,每半年更新一次,有任何指教與建議,請 email 至 [email protected]。

Taiwan’s leading e-scooter sharing startup WeMo Scooter announced that it has successfully closed a multi-million dollar Series A funding round led by AppWorks, its first investment into Taiwan’s burgeoning smart mobility sector.

WeMo Scooter will use this round of financing to

continue growing its service coverage for riders in key cities across Taiwan,

while also laying the seeds for Southeast Asia expansion. Having now recorded

millions of successful rides in Taiwan with its proprietary electric vehicle

fleet management system, the company is uniquely positioned to help countries

across the region accelerate the transition to smart cities.

In support of its international ambitions, the company

plans to use the recently raised funds to further grow its “Internet of

Vehicles” (IoV) R&D center in Taiwan, which will look to recruit up to 100

hardware and software engineers over the next 3 years. The company will be

looking to substantially enhance its R&D capabilities, recruiting talents

with experience in not only front-end/back-end development, but also

self-driving technology, vehicle telematics, or machine learning—all dedicated

to cultivating the latest advancements in connected mobility from the ground

up.

Jeffrey Wu, the founder and CEO of WeMo Scooter says

“WeMo has the potential to completely revolutionize transportation. At our

core, we’re a technology-driven company, with a strong and open engineering

culture offering competitive salaries. Our vision is to become the leading

Mobility-as-a-Service (MaaS) provider in Asia, enabling countries across the

region to create cleaner, smarter, and more tech-enabled transportation

ecosystems of their own. We’re now actively searching for capable talents that

can help us achieve that goal.”

WeMo Scooter’s existing IoV technology and experience

in big data analytics has been instrumental in creating the most comprehensive

and seamless e-scooter sharing network in Taiwan. The company has deployed more

than 7,000 e-scooters across Taipei City, New Taipei City, and Kaohsiung City.

Its user-friendly app offers convenient features such as digital ID

verification and a “quick ride” function, allowing WeMo to quickly scale its

operations nationwide, now facilitating roughly 1 million trips per month to

both local commuters and international tourists. It’s also the first to

introduce various pricing methods to meet rider needs, encompassing per minute

and hourly rates, as well as monthly rental plans.

The IoT smart black box integrated in each of its e-scooters was fully developed in-house, and not only helps the company effectively manage its extensive fleet, but also provides valuable operating and environmental data to drive transportation policies and improve rider safety. It can also be embedded into different vehicle types and repurposed for alternative applications such as smart parking or battery management solutions for enterprises.

WeMo Scooter joined AppWorks Accelerator #12 (AW#12)

in 2016 in an effort to jumpstart early traction. The company continued to grow

and now has additional investments from AppWorks’ funds. Chairman and partner

of AppWorks, Jamie Lin says “when the 5G era comes, it will inevitably bring a

huge shift to global IoV technologies and industrial development. Since their

time in AppWorks Accelerator, WeMo Scooter has demonstrated their strength in

R&D technology and smart transportation operations. With our participation

in this round, we look forward to not only helping the company solidify its

leading position in Taiwan, but also lay the building blocks that will

transform WeMo Scooter into a regional and international success story.”

About WeMo Scooter

WeMo Scooter launched in 2016, providing a smarter

travel option with an easy to use vehicle sharing service. With the freedom to

ride anywhere, anytime, WeMo Scooter’s smart vehicle rental service is the

largest and most established in Taiwan. Open around the clock, WeMo’s services

can be accessed through the app and rented at multiple public and cooperating

parking lots. With live tracking features, 24/7 customer service, and insurance

for all users, WeMo takes care of the small things to provide a safe and

hassle-free experience for riders.

WeMo Scooter initially established itself in Greater Taipei and later expanded to Kaohsiung in 2019. Each scooter is equipped with an IoT smart black box and multiple data sensors. The data collected can be used in urban transportation reforms such as the road-smoothing project. Smart electric vehicles are able to automatically optimize their services. WeMo is determined to create an innovative rental transportation experience and is committed to leading the industry in Taiwan’s evolution to smart green travel. In 2019, WeMo Scooter launched its IoT smart parking solution, enabling users to enter designated parking lots without the need for cards, cash, or any parking fees. WeMo Scooter also launched the official LINE account service in 2020. Allowing members to register and rent scooters through the LINE app, user experience and day-to-day communications are even more unified.

【If you are a founder working on a startup in SEA, or working with AI / Blockchain, apply to AppWorks Accelerator to join the largest founder community in Greater Southeast Asia.】

目前以我們來說,有三個行銷策略。第一個是舊客人,佔一半以上,要做的是維持空間品質,創造重複性消費。第二個是認識我們的新客人,靠舊客人的口碑去帶領。第三個,是完全不知道我們的新客人,這要靠經營 SEO,並非亂槍打鳥,因為空間消費是目的性消費,在 Google 搜尋時,可能會用台北場地租借、記者會場地等關鍵字。