大東南亞創業加速器龍頭,同時也是本區指標性創投的 AppWorks,在今日 (12 日) 宣布,旗下第三支創投基金 AppWorks Fund III 完成最終募集 (Final Closing),由於獲得投資人超額認購,使得整體資金規模為 1.5 億美元 (45 億新台幣) ,這讓 AppWorks 管理的總資產規模成長至 2.12 億美元,躍升大東南亞較具規模的專業創投機構之一,並擴大展開人才招募。

AppWorks Fund III 是 AppWorks 自 2012 年 Fund I 以來,完成募集的第三號基金,主要投資人包括:台灣大哥大、Axiom Asia Private Capital、富邦人壽、全球人壽、宏泰集團、緯創資通、國泰人壽、群聯電子以及國發基金。相較於前次募集、規模 5,000 萬美元的 AppWorks Fund II 基金,AppWorks Fund III 規模為三倍。

AppWorks Fund III 最初設定規模為 1 億美元,但因聚焦的 ABS (AI、Blockchain、Southeast Asia) 三大領域成長速度高過預期,且 AppWorks Accelerator 校友、Mentors 等獨有案源管道持續發酵,使得優質投資機會流入速度持續加快。為幫助股東充分把握 ABS 三大引擎未來 5-7 年的成長動能,且進一步提升 AppWorks 在區域的規模優勢、強化從種子輪到 C 輪能全方位領投的地位,AppWorks 最終決定募滿股東合約允許的募資上限 (Hard Cap),總金額達 1.5 億美元。且由於 AppWorks Fund II 投資績效傑出,此次 AppWorks Fund III 最終募集獲得投資人超額認購達 1.6 倍。

AppWorks Fund II 投資績效優異

2014 年啟動、目前進入收成期的 AppWorks Fund II,投資績效持續領先同期全球排名前 1/4 的創投與私募基金,為投資人創造優異的財務報酬,同時也為 AppWorks 帶來豐厚的績效獎金收益。在 AppWorks Fund II 的投資組合中,包括已晉升為十角獸 (估值超過 100 億美元) 的 Lalamove,以及今年順利在台股 IPO、總市值突破 400 億新台幣的第一隻全本土獨角獸 91APP 等。其中,僅 91APP 一檔持股的總市值,就已達到 AppWorks Fund II 規模的兩倍。

在優質投資組合陸續進入收成期帶動下,截至 2021 年 7 月底,AppWorks Fund II 總收益乘數 TVPI (Total Value to Paid-in-Capital) 達到 3.3倍,已分配收益乘數 DPI (Distribution to Paid-in Capital) 達到 1.3 倍,年化內部報酬率 IRR (Internal Rate of Return) 達 34.7%。相較之下,同期全球排名前 1/4 的創投與私募基金, TVPI 為 2.4 倍、DPI 為 0.7 倍、IRR 為 26.1%。績效表現如此優異之下,AppWorks Fund II 股東幾乎全數加碼投資 AppWorks Fund III,也因此造成超額認購。

區域級基金:可領投種子輪到 C 輪的全方位機構

以台灣平均每檔創投基金 0.2 億美金 (6 億新台幣) 規模來看,1.5 億美元的 AppWorks Fund III 為均值 7.5 倍,可說是相當獨特的存在。事實上,AppWorks 是極少數從台灣出發,達到區域級規模、投資足跡遍佈大東南亞的創投機構。

因此,AppWorks 決定將 Fund III 募集至 1.5 億美元規模,讓 AppWorks 的投資階段,能從約 20 萬美元的種子輪、300 萬美元的 A 輪,一路橫跨至 C 輪,必要時能出手領投達 1,500 萬美元規模,如此,大幅提升 AppWorks 支持優秀校友、Mentors,加速新創規模化,並且幫股東創造優質報酬的能力。

AppWorks Accelerator 每半年更新一次的「2021 H1 台灣 AI 生態系地圖」(Taiwan’s AI Ecosystem Map First Half 2021) ,和以往有所不同的是,在這次發佈的版本中,隨著部分 AI 新創開發的服務或應用,不再限縮於某一特定產業,而是跨產業的解決方案或技術,所以這次 AppWorks 將新創區域拆分成兩部分:特定產業應用、跨產業技術。希望讓這份地圖,更真實反映台灣最新的 AI 產業樣貌。檢視整體生態系變化的過程中,我們觀察到 2021 上半年幾個值得注意的趨勢如下:

新創機會:企業急需更有效率導入 AI

依據 Hive Ventures 2021 年第一季發布的台灣企業 AI 趨勢報告中指出,25% 的企業已於組織內部署相對成熟的 AI 落地應用。另外也有 53% 的受訪企業,認為導入 AI 是有急迫需求的,如何在企業內部更快速地部署並應用 AI 實現數位轉型,成了不少企業急需解決的難題。在這過程中,也可以發現企業從直接尋求外部購入解決方案,到開始自建團隊梳理整合資料、定義應用場域並開發部署 AI 模型,最終實現導入 AI。這中間企業的心態,猶如從直接購買解答,逐漸轉向尋求一個服務或幫手,讓企業可以自行找到答案。

也正因為這樣的趨勢,新創的機會應運而生。在企業導入 AI 需求提升之下,可以看到在這領域深耕的新創逐漸崛起。其中,打造自動化機器學習引擎,旨在協助企業以最佳效率導入 AI 的杰倫智能 (ProfetAI),就在 2021 年初獲得友達光電、Hive Ventures 等投資人的 Pre-A 輪資金挹注。此外,由 g0v 零時政府發起人高嘉良參與共同創辦的 Infuse AI,也在 2021 年第一季獲得由緯創領投的 430 萬美元 A 輪募資,持續開發 MLOps (Machine Learning Operations) 平台,力求模型開發、管理與監控的最佳化,以協助更多企業導入 AI 模型的部署管理。

MarTech 下一步:從單打獨鬥走向報隊組團?

隨著電商在台灣的滲透率持續攀升,OMO (Online Merge Offline) 虛實融合行銷觀念當道,以及科技巨頭 Google 宣布逐步淘汰第三方 cookie 的效應持續發酵之下,面對四散各處的線上、線下通路的數據,企業要如何從線上消費者碎裂的數位足跡中,更快速、有效地累積並整合第一手數據,進而洞察顧客輪廓與足跡,做到真正的行銷決策敏捷化,成了各大電商、零售品牌必須面對的課題,也為 MarTech 領域的 AI 新創,帶來許多發展的機會。

面對日趨複雜的精準行銷,企業所需的數據更為龐雜、也更難整合。因此,我們也可以發現, MarTech 新創開始積極尋求結盟機會,共同組隊分享數據、完善產品內容或衍生新的服務模式。不管是新創間彼此組隊,或是向外尋求異業合作,在 2021 上半年皆可發現端倪。例如兩間對話式商務 AI 新創 GoSky 與漸強實驗室,就與 iKala 旗下 KOL Radar 累積的數據資料合作,推出社群電商導流解決方案,進入社群電商戰場。

另一間 MarTech 新創 Accuhit,則在 2021 年初協同關鍵評論網媒體集團,合資成立 AI 與大數據事業 DaEX 達思智能。透過異業結盟,將媒體自有廣告數據與 CDP (Customer Data Platform) 進行整合,打造更完整的行銷生態系。Appier 2021 上半年另一件重要的新聞,則是購併全通路對話行銷平台 BotBonnie,充實對話式行銷服務與數據分析的產品線。在可預期的未來,MarTech 新創組隊擴張的風潮,應會更加興盛,也期待透過彼此的結盟,產生更多 AI 應用的火花。

大企業持續共築 AI 生態系發展

在整個 AI 生態系發展過程中,可以發現不論是台灣還是國際大企業,在整個 AI 生態系參與的份量日益增加。在創業加速器方面,2010 年成立、自 2018 年 8 月 (AW#17) 起限定招募 AI 與 Blockchain 新創的 AppWorks Accelerator,目前為止已經累積畢業超過 100 家 AI 新創,持續為台灣 AI 生態系挹注新能量。AppWorks 也在 2021 年 4 月宣布與同樣於 AI 新創生態系活躍的緯創資通,合作啟動 Wistron Accelerator 垂直加速器,集中招募 AI、物聯網、雲端與資安領域的新創,並得以直接和緯創集團各個事業單位合作,提出解決方案,尋求更多成長機會。

台灣人工智慧學校、台灣人工智慧實驗室,則分別仍是台灣在 AI 教育與研究領域的代表性機構。財團法人人工智慧科技基金會則結合產學能量,持續推動 AI 在各產業落地,藉由提供企業訓練課程、導入 AI 專案評估與轉型策略的顧問諮詢服務,促進台灣產業升級。台灣智駕測試實驗室與桃園虎頭山創新園區,則是串連政府與企業資源,提供智慧駕駛及自駕車研發環境及測試場域,注入自駕開發技術所需的能量。

Editor’s note: We are excited to officially announce AppWorks’ investment into Tinvio’s $12M series A round. Looking forward the cooperation with Tinvio’s outstanding team in the future. The press release from Tinvio as below:

・The capital will be primarily used to expand the team’s technology and growth functions, as the company doubles down on B2B real-time payments, credit financing, and other trade services

・Series A round led by AppWorks and backed by MUFG Bank with participation from existing investors Sequoia Capital’s Surge, Global Founders Capital, Partech Partners

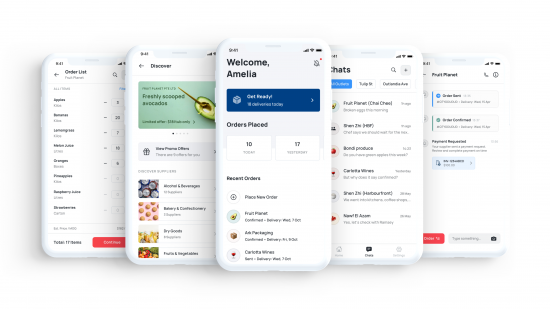

・Headquartered in Singapore and operating across Asia, Tinvio is a B2B transactions platform that helps merchants and suppliers manage orders, invoices, and payments via a chat-led interface

Tinvio, a B2B transactions platform for

merchants and suppliers in Asia, has raised US$12 million in Series A funding

led by AppWorks Ventures and backed by strategic investor MUFG Innovation

Partners (MUIP), with participation from all existing investors Sequoia Capital

India’s Surge, Global Founders Capital, and Partech Partners. The Series A

round brings the company’s total raise so far to US$18.5 million. The fresh

capital will be used to accelerate product development on its financial

technology stack, and fire up growth engines to scale the platform across new

segments and markets.

“In Southeast Asia, a lot of startups are going after the 70+ million SMBs across the region. Tinvio’s focus on modernizing B2B trade with a seamless user experience has seen it onboard and digitalize thousands of merchant and supplier teams without disrupting their daily routines or procurement workflows. Despite COVID-19, we still see great growth momentum, led by increasing network effects, leaving Tinvio well positioned to dominate this category.” — Jessica Liu, Partner at AppWorks Ventures

Over 5,000 businesses have already been

activated in Singapore, Indonesia, Thailand, and other Asian markets, a 4x

growth since the seed round. Despite the recurring COVID-19 operational

restrictions on the company’s majority F&B customer base, retention rates

have trended exceptionally high and transaction volumes have also quadrupled over

the past year.

“We have an ambitious roadmap that reimagines how SMBs transact — how quickly they make or collect payments, how easily they get financed based on a multitude of data points, how effectively they manage their cash cycles to not just survive, but grow faster. B2B trade digitization is ridiculously challenging, but everything we build for these businesses, from our proprietary checkout to real-time fund flows to risk assessment, we’re breaking new ground in user experience and engineering.” — Ajay, Founder / CEO at Tinvio

Tinvio helps SMBs manage orders with their

suppliers through a chat-led interface. Today, these businesses in F&B and

other traditional supply chains still process orders over WhatsApp or phone

calls, while payments remain outdated – cash, paper cheques, or manual bank

transfers. This makes it tedious for the merchants to keep track of orders,

invoices, and payables; while suppliers burn a frustrating amount of time on

collections, reconciliations, and cash-cycle management. This also makes credit

scoring and financing inaccessible, in turn restraining these SMBs from

operating more efficiently.

Tinvio’s focus to date has been building a

user experience that makes it incredibly easy for merchants and suppliers to

transact. The chat-led interface enables SMBs to exchange messages, orders,

invoices, and payments in just a few taps. This year, the company also made

first strides into modernizing traditionally offline trade payments, by bolting

on digital payments collection and reconciliation solutions. For example,

merchants receive in-app payment requests and can select one of several local

payment methods at checkout, while suppliers can efficiently track all orders

and payables in a single dashboard.

Tinvio localizes the payments solutions for

its operating markets by building modularized integrations with regional

payment gateways. This allows the company to focus on user experience, and

scale the payments stack beyond borders in a capital-light model. MUIP’s

strategic investment in this round also unlocks new opportunities to offer

transaction financing, credit card issuing, and other merchant banking

solutions through direct partnerships or special purpose vehicles with

subsidiary banks.

Tinvio was founded in Singapore in July 2019 by Ajay Gopal, and has expanded to a distributed team of over 60 builders and enablers. Ajay founded Tinvio on the heels of his experience as a fintech investment banker at Credit Suisse in London, where he led IPO and M&A transactions for payment technology companies in Europe. Before that, he held product ownership in Loop Commerce, a PayPal-backed startup in Silicon Valley. He had also co-founded a startup that was acqui-hired while in university.“The first time I ventured into payments was at Loop, where I observed how a brilliant user experience built on Braintree’s payments stack created and dominated a new category in consumer commerce. As a banker, when I covered Mastercard and Visa, I quickly realized there was a shifting focus from consumer cards to B2B real-time payments. I remember being dialed into earnings calls, frantically jotting key points on this massive market opportunity being completely underpenetrated (despite being worth trillions of dollars globally), and questioning how I could make a solid impact in this category. Fast forward to Tinvio, we’re building user experience that makes it incredibly easy for merchants and suppliers in Asia to transact.” — Ajay, Founder / CEO at Tinvio

About Tinvio

Tinvio is a B2B transactions platform that helps merchants manage orders, invoices, and payments with suppliers via a chat-led interface. Tinvio is built around the idea that every merchant and supplier should be able to work smarter together. Through clean design, agile engineering, and genuine support, we unlock capabilities that make them more productive and profitable.

【If you are a founder working on a startup in SEA, or working with AI, Blockchain, and NFT, apply to AppWorks Accelerator to join the largest founder community in Greater Southeast Asia.】

TAIPEI, TAIWAN — On July 14, 2021, AppWorks Accelerator held its 22nd demo day, unveiling 18 startups operating across the frontiers of AI, Blockchain, and Southeast Asia. In response to widespread lockdowns and social distancing measures across the region, AppWorks for the first time ever held a fully virtual Demo Day, broadcasting live across its Facebook page and YouTube channel with more than 1,000 collective viewers tuning in.

AW#22 officially kicked off in March 2021, featuring 24 teams and 40 founders, of which 33% are female and 43% serial entrepreneurs. Over 14 nationalities are represented in this batch, with more than two-thirds targeting markets outside of Taiwan including Indonesia, Vietnam, Singapore, the Philippines, Cambodia, Hong Kong, the US, and the Netherlands. Fintech was by far the most popular industry vertical, followed by ecommerce, logistics, foodtech, among others. A snapshot of the pitching teams are provided below:

The startup ecosystem in Southeast Asia is now entering the next phase of development, with more and more companies like Carro and PatSnap entering the unicorn stable, while existing unicorns including GoTo (Gojek+Tokopedia), Grab, and Bukalapak all announcing their plans to go public. It was only a few years ago when the region experienced its very first public exit with Sea Group in 2017, resulting in many employees splintering off to start their own entrepreneurial endeavors. Now it’s increasingly becoming the new norm, just as with the pandemic. Although AppWorks is in its 11th year running, our mission with events like Demo Day remains consistent—to continue facilitating the region’s digital transformation by creating the strongest community of founders and fostering more opportunities for collaboration with and investments in startups.

The AppWorks ecosystem reaches new echelons of success

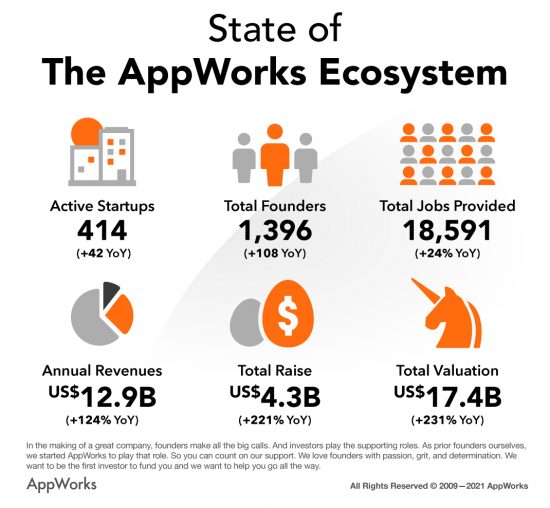

Traditionally, AppWorks has held its Demo Day twice a year, becoming one of the premier events for digital innovators across the region. Travel restrictions and physical limitations have only served to speed up digital adoption among consumers and businesses alike, clearly reflected in the growth of our ecosystem. With the addition of AW#22, there are now 414 active startups and 1,396 founders in the community. Both the total funds raised and valuation have more than tripled in the last year. The ecosystem’s collective turnover also achieved a new milestone, crossing the US$10 billion mark, more than doubling from the year prior, while creating close to 20,000 jobs in the process.

Although the pandemic has adversely impacted the global economy this past year, the AppWorks ecosystem has been able to accelerate in growth. The driving force behind this momentum stems from all the efforts of entrepreneurs, capitalizing on the latest paradigm shifts and technological innovations. “The four major paradigm shifts that we identified, namely AI, Blockchain, NFT, and rising Southeast Asia, are happening in full swing, and opening tremendous opportunities for founders. This new generation of technologies is evolving at higher speeds than its predecessors, implying faster and bigger disruptions, and endless vectors of applications. This is a once-in-a-lifetime window—there’s simply no better time to be a startup founder,” says AppWorks chairman Jamie Lin.

【We welcome all AI, Blockchain, NFT, or Southeast Asia founders to join AppWorks Accelerator】

AppWorks – Greater SEA’s Leading Accelerator + VC

Founded in 2009, AppWorks is a startup community built by founders, for founders. We are committed to fostering the next generation of entrepreneurs in Greater Southeast Asia (SEA + Taiwan) and helping them facilitate the region’s transition into the digital era. Just as how mobile completely transformed the status quo, we believe nascent technologies such as AI and blockchain will eventually redefine the global paradigm.

As such, whether it’s mentorship, investment, or talent, AppWorks has established a one-stop shop for ambitious founders willing to bet against the consensus and drive a change they see in the world. We help startups build disruptive businesses from even an inkling of an idea into world-class enterprises through our three primary lines of service: Accelerator, Funds, and School.

AppWorks Accelerator

AppWorks Accelerator is the leading launchpad for bold and ambitious entrepreneurs targeting Greater Southeast Asia. Every 6 months, we take in startups with strong potentials, equipping founders spanning all walks of life with the necessary resources, mentorship, and guidance to get their ventures off the ground.

There are now a total of 414 active startups and 1,396 founders in the AppWorks Ecosystem. Collectively, all companies produce a turnover of US$ 12.9B, an annual increase of 124% compared to the same time last year, and provide 18,591 jobs, 24% more than the year prior. Altogether, the Ecosystem raised a total of US$ 4.3B, an annual increase of 221%, with an aggregate valuation reaching US$ 17.4B, growing 231% YoY. More information:appworks.tw/accelerator

AppWorks Funds

AppWorks manages three venture capital funds totaling US$ 212 million. We’ve attracted a diverse array of LPs who believe in our vision, including Taiwan Mobile, Fubon Life Insurance, Cathay Life Insurance, Taiwan’s National Development Fund, Hungtai Group, The CID Group, Wistron Corporation, Phison Electronics, CDIB & Partners Investment Holdings, Far EasTone, UDN Group, and Axiom Asia Capital. We fund 10 – 15 deals a year, now with 60+ companies in our portfolio including leading startups in GSEA like Huolala, 91APP, KKday, ShopBack, Carousell, and iChef, while having produced 4 IPOs: (Uber, NetPublishing, KuoBrothers, Mobix, and 91APP) and 1 IEO (FLOW). More information:appworks.tw/investments

AppWorks School

Established in 2016, AppWorks School has strived to cultivate a pipeline of skilled labor to help our community meet the technical demands of tomorrow. Quality talent has always served as the bedrock of innovation, yet shortages still remain the foremost challenge that tech companies in GSEA face today.

Within four years, AppWorks School has now graduated 305 software engineers, 90% of these graduates went on to pursue successful software engineering careers in prominent companies such as 91APP, KKBOX, Line TV, Hahow, VoiceTube and WeMo Scooter. AppWorks School currently provides five courses: iOS, Android, Front-End, Back-End Development and Data Engineering. More information: school.appworks.tw

2009 年成立,由「創業者」為「創業者」設立的創投與新創社群。致力在大東南亞地區 (東南亞 + 台灣) 協助下世代的創業者,抓住數位革命的成長機會。正如同 Mobile Internet 帶來了巨變,我們相信 AI 與 Blockchain 是今日的重要典範轉移。我們認為,創造一個偉大事業的過程中,團隊是主角,而投資人則是配角,我們專注扮演配角,從種子時期開始支持有想法的團隊,一路陪著他們打造區域級、世界級的偉大企業。AppWorks 目前共提供 Accelerator、Funds 與 School 等三項主要服務。更多資訊:appworks.tw