Andy Tsai, Senior Associate (蔡欣翰 / 資深經理)

負責投資與基金管理。帶著超過 10 年創投的經驗加入 AppWorks,先前主要服務於 CID 華威國際、最高擔任至投資副總裁,熱愛和團隊一起思考營運模式與競爭策略的解謎活動,更早之前短暫就職於中華開發負責產業研究。政治大學財管碩士,嗜好是旅遊和滑雪。

對 Blockchain 新創來說,各式 ICO (Initial Coin Offering) 已經是主流的籌資管道。然而,無論是以傳統的股份有限公司、有限公司、基金會,還是新型態的閉鎖型公司發行 Crypto,最終都必須把該籌資活動反應在財務報表上,提供給 Shareholders / Stakeholders 參閱以及備供未來監管、稅務申報使用。

問題是,透過 ICO 籌資的這種行為,到底要如何認列以符合會計原則?或是發行後的 Crypto、Token,要如何估計公允價值 (Fair Market Value)?目前在會計實務上仍然眾說紛紜。

對 Blockchain 的創業者來說,也許未必熟悉會計原則。但這部分將牽涉到新創的長期發展策略,重要性不容小覷。此外,2018 年 ICO 的外在大環境快速由熱轉冷,究竟該以 ICO 或 IPO 籌資,作為未來的財務策略?也是新創應該思考的重要課題。AppWorks 試著在目前的迷霧中,以最淺顯易懂的分析,探討未來可能的方向給創業者參考。

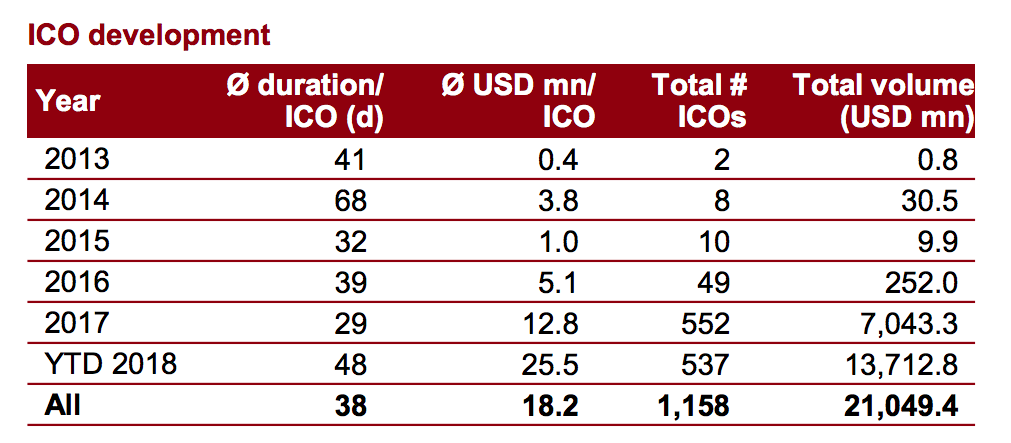

透過 ICO 籌資,是 Blockchain 發展至今最重要的趨勢之一。根據 PwC 在 2018 年 6 月發布的《ICO & A Strategic Perspective》報告指出,過去幾年,平均每件 ICO 籌資的金額,由 2013 年的 40 萬美元,大幅成長至 2018 上半年的 2,550 萬美元,此外,光是 2018 上半年 ICO 整體籌資金額,就達到 137 億美元,對不少 Blockchain 新創來說,透過 ICO 來籌資的重要性,甚至已超過創投資金。例如,EOS 在 2018 年 6 月,就成功籌資達 41 億美元,這個數字,即使是新創獨角獸,也未必能在某一輪籌資高於這個金額。

Source: PWC, ICO & A Strategic Perspective, 2018.06

特別股在會計上的認列方式

以史為鑒,能知興替。在討論 ICO 的會計處理之前,可先參考過往新創企業的特別股,在被要求以公允價值評估時發生了什麼事。 2016 年,以愛情公寓著名的上櫃交友軟體公司尚凡,考慮讓子公司接受創投資金投資時,子公司由於發行的特別股具有可贖回、具優先清償權等特性,所以部分金額必須被歸類為負債。

這部分不難理解,但困難的部分,在於負債的金額被要求以公允價值估算。也就是若企業估值被認定為 10 億美元,假設特別股佔股權 40%,其中 50% 被認定為負債的話,特別股被認定為負債的金額,則會是 2 億美元 (10 億美元 x 40% x 50% = 2 億美元),跟當初到底籌資多少錢,其實是脫鉤的。對新創更不公平的,則是當子公司表現得更好,下一輪籌資的企業估值可更高時,前一輪特別股的公允價值還會變高,而要認列的負債金額,竟然有可能因此進一步提高,這結果完全不合理。

幸好,後來跟會計師事務所充分討論之後,對於公允價值的提高,納入了贖回可能的考量。所以不是無條件的因為企業表現更好,估值更高就必須認列更高的負債,讓特別股有了適切的評價,成功完成子公司籌資,目前表現非常良好,對母公司的營收、股價,都有很大貢獻。

Token 類似預收的服務費

回顧以上述案例,讓我們了解會計原則基本上還是從「實質經濟利益」出發,那麼對於 ICO 該如何在會計報表上認列,目前會計師事對「實質」的看法如何?我們跟國內四大事務所討論的結果,就發行 Token 來看,如果代表發行 Token 的企業未來將提供某種服務,比如使用雲端儲存空間或 CPU 運算能力等,現階段,會計師的看法會是把這樣的發行金額當成預收服務費,以負債認列,當 Token 持有者實際使用後,再轉列成營收。

這部分也容易理解。但接著問題就來了,當發行的 Token 價格大幅提高,而要以公允價值評估這部分負債的金額,那難道公司的負債金額,就必須跟著等比例的增加嗎?假設當初 ICO 發行 Token 籌資 1 億美元,在 Token 價格增加 100% 的情況下,負債也要成長 100% 嗎?

這個問題,對於完全不打算對外籌資或不跟銀行往來的公司,大概不會變成什麼重要的問題。但如果公司有創投資金投資,或是打算跟銀行融資貸款擴大營運規模,會有什麼影響呢?畢竟在資產負債表上,公司整體資產金額是固定的,如果依照上述的想法,很可能公司在 ICO 發行的 Token 大漲一倍之後,股權必須認列對應的扣抵金額,變成資不抵債的狀態。在傳統銀行的作業程序上,一旦原本的貸款相關財務條件無法符合,就會面臨雨天收傘、銀行抽銀根的狀況。這結果既違反直覺,對發行 Token 的企業也不合理,因為如果 Token 大漲,代表推出的服務受到市場肯定跟歡迎,這是企業經營的好成績,但卻反而獲得銀行更差的財務評價。

在此,可以先大膽假設對企業較為友善的做法:對於 Token 代表提供某些特定服務的企業來說,可能有機會爭取依照當時提供相關服務的成本來認列,而不一定要把 Token 的市價變化,完全反映在公司負債上。然而這在實務上並不容易,如果在發行 Token 的當下,並無法以明確的服務成本來計算,或許就必須接受 100% 的市價變化,套句圈內術語:「幣圈一天,人間一年。」負債跟股權金額有如雲霄飛車上下劇烈波動的情況,可能將很難避免的。

會計師事務所態度謹慎

現實上,現在主要會計師事務所對於 ICO 的態度非常謹慎。特別是如果 ICO 的 Token 還牽涉到股權轉換,複雜度更是大幅提高,在整體定義仍不明朗的情況下,會計師事務所在簽證任何 ICO 的企業財報,都需要經過內部特別成立的委員會審議,以專案而非通則處理,所以目前會計界對 Crypto 或 Token 的發行者、交易所、礦池等,可能都還需要一些時間,去思考如何提供審計服務。

最單純的情況,是把持有 Crypto 認定為一種高流通性的資產,基本上跟持有黃金、球員卡差不多,每次結算時根據外部報價,認列公允價值。例如 Square 於 2017 年第四季推出的比特幣錢包及交易所服務,在財報上就是把庫存的比特幣認列為流動資產,並依據市價調整資產價值。

近期幾個 IPO 案,則是後續發展的指標。包括第一家 Crypto 相關企業 Argo Mining,2018 年 8 月成功在倫敦證交所 IPO 時,提供的是使用者挖礦的服務,讓使用者可以用自己的電腦或手機挖礦,並收取月費,實際上還沒有牽涉到 ICO,下一個值得注意的案例,則是比特大陸據傳要到香港證交所 IPO,負責簽證的會計師事務所,到時候對於相關會計原則如何認列,相信會為相關議題進一步定調。

此外,目前各種 Crypto 或 Blockchain 新創在全球各主要證券交易所申請 IPO 的案子,也是有助於釐清未來做法的風向球。包括位於矽谷、提供股票及 Crypto 交易的交易所 Robinhood,以及已 ICO 的新加坡 Crypto 交易所火幣,分別在美國及新加坡申請 IPO,將是美國及新加坡相關法令規定的試金石。

目前全球來看,以證交所對 Crypto 相關廠商的友善程度,以澳洲及英國最開放。澳洲目前有 Bitcoin Group、Kyckr、Identitii 從事區塊鏈應用相關的業務,雖然目前都還沒有遇到 ICO 後再去 IPO 的案例,但以目前 ICO 蓬勃發展的程度,相信很快就會有機會看到這樣範例,而相關的會計認列等的問題,也將可獲得更明確的規則。

總結

簡單來說,會計實務上如何在資產負債表上認列 ICO 結果,目前還處於妾身未明的階段,而往前走,我們預期會計師仍將抱持非常謹慎的態度,連帶證券交易所也較難短期內擁抱已成功 ICO 的企業。若以 ICO 的籌資金額來看,不少相關的企業其實都已經符合新創獨角獸的定義,也陸續有在各證交所 IPO 的計畫,這批先鋒應該會逐漸為業界設立出典範。

另一方面,在目前 ICO 市況趨冷的情況下,在新創階段到底要用股權或 ICO 籌資,我們建議創業者必須要預先做足功課,並持續跟潛在股權、Token 投資人討論,也要對 ICO 日後的政策變化風險做好準備。在這方面,如果有需要我或是 AppWorks 協助的地方,歡迎來找我們討論。

【現在就是創辦 Blockchain Startup 的最好時機,歡迎 Blockchain 創業者加入專為你們服務的 AppWorks Accelerator】

Photo by Andre Francois on Unsplash