Norman Chi, Analyst (紀泳瑜 / 分析師)

負責投資與基金管理。在加入 AppWorks 之前,曾於勤業眾信審計部門服務近兩年,參與過的財務報表查核案件橫跨多個產業。畢業於台大會計系,學生時期曾擔任台大學生會活動部部長與會計系系學會公關長。喜愛品嚐美食、棒球與推理懸疑類影集。期許自己成為理性,但不失熱血與溫度的創投分析師。

隨著各式雲端應用及基礎建設普及,近年來,SaaS (Software as a Service) 已成為 Internet 服務中,最受創業者們重視的商業模式之一。在大東南亞 (東協 + 台灣) 最大創業加速器 AppWorks Accelerator 共 376 支活躍新創、1,113 位創業者的創業者社群中,有約 30 家 SaaS 新創,其中的代表案例,包括台灣最大餐飲雲端 POS 系統 iChef、台灣最大 OMO 虛實融合新零售平台 91APP,或是電子報發送平台的 Newsleopard 電子豹 (AW#4)、專攻 AI 監控的 Umbo CV (AW#9)、提供法律專業人士搜尋的資料庫 Lawsnote (AW#13)、打造聊天機器人系統的 High5 (AW#14) 與 Easychat (AW#16)、能自動生成符合各社群媒體平台規格靜態廣告的 MarTech 新創 Dipp (AW#16)。

2018 年,同時也是 SaaS 新創集體在美國 IPO 的重要年度。包括 Dropbox、DocuSign、Zuora 等知名獨角獸紛紛掛牌上市。但細看這些新創企業公布的年度財務報表,會發現幾乎都虧損連連;就連 SaaS 新創 IPO 的鼻祖、CRM 軟體龍頭 Salesforce,也是到 2017 年會計年度才轉虧為盈,距離其 IPO 時間已 13 年。但在資本市場中,來自 SaaS 領域的新創,仍獲得投資人高度重視,究竟在虧損的財報背後,投資人看見了什麼?

當傳統損益表遇上 SaaS:收入認列的限制

採 SaaS 模式的新創,大多以訂閱制取代傳統一次性買斷的套裝軟體。 然而,以較為低廉的每期訂閱價格,來吸引用戶使用,進而換取 SaaS 新創長期且穩定收入的做法,容易受限於傳統的會計準則,造成新創的價值無法如實反映。原因很簡單,傳統會計收入的認列方式,用戶採用後,不見得能正確反應 SaaS 新創真實的成長力道與預期。

在傳統會計上,企業於財務報表中得以認列收入主要需滿足下列所有條件 (此處以 IFRS 15 為準):

(1) 辨認客戶合約

(2) 辨認合約中之履約義務

(3) 決定交易價格

(4) 將交易價格分攤至合約中之履約義務

(5) 於滿足履約義務時認列收入

在 SaaS 商業模式下,這五點可以理解為:當用戶按下同意使用條款按鈕,並確認付費金額與條件後,就有完整權限享受 SaaS 新創提供的服務;而 SaaS 新創確認訂單並開立發票收款後,即有充足證據顯示,此筆交易的金額能夠可靠衡量,並很有可能流入 SaaS 新創。

但這時通常會出現一個潛在的問題:不少 SaaS 新創雖將服務定價以月來計算,但收費卻是每季或每年結算一次。這時以會計角度來看,就會產生一個疑問:SaaS 新創是否已完成「交貨」義務?畢竟 SaaS 新創有義務提供一年的服務,來換取用戶支付的金錢,若是在開票收現的當下,即全部認列為本季或本年的收入,難免有失公允。故在傳統會計原則中,SaaS 新創不得一次性認列此類型的訂閱收入,而是要在履約期間內分期認列,未實現的必需遞延。

成功的 SaaS 模式還有一個特性:為求快速擴張獲得更多的用戶,所認列的費用,有極高比例會用於行銷與業務拓展。即便成功如 Salesforce,行銷與業務推廣費用,仍占營收超過 45%;更極端者如 Slack,2019 年 Q2 的財報上,顯示行銷與業務推廣費用佔營收高達 94%,為的就是求先獲取 (Acquire) 更多用戶,進而推升每月持續流入的訂閱服務收入。

綜上所述,SaaS 新創的金流收入,在結帳當期不得完全認列;但一次性行銷費用,卻又居高不下,導致無法在財務報表上繳出漂亮的獲利數字。這就是 SaaS 新創在傳統損益表上面臨的限制:損益表上無法具體顯示出,這些透過一次性高行銷費用而創造出來的經常性收入效益,只會顯示年復一年的財務虧損,而這不能看出 SaaS 新創真正的價值。

在實務上,SaaS 新創在營業報告中,最常呈現的幾個指標數字,例如 ARR (Annual Recurring Revenue,每年經常性收入)、LTV (Customer Life Time Value,顧客終身價值)、Customer Churn Rate (客戶流失率) 等,已有不少文章評析過這些重要指標。儘管 SaaS 創業者得以給出漂亮的指標數字,但是外部投資人並無權限去驗證這些指標數字的合理性與可靠性,因為不像財報上數字的揭露,是會計師依照會計準則查核出具報告。

對 SaaS 創業者來說,不論是對外溝通、募資,或是對內管理,甚至是評估或規劃長期策略時,是否能用一個關鍵數字,就足以解釋新創的價值與成長潛力?

SaaS 創業者都該懂的財務指標:Deferred Revenue (遞延收入)

這個對創業者十分重要的關鍵數字,就是 Deferred Revenue (遞延收入,或稱 Unearned Revenue 預收收入);在台灣財報上顯示的科目名稱,通常為「預收收入」或是「合約收入」(採 IFRS 15 後)。

什麼是 Deferred Revenue 呢 ? 簡單說,Deferred Revenue 代表企業在未來很有可能認列的收入總額。

SaaS 新創的收入,需在服務履約期間內分期認列,未實現的需遞延認列。簡單舉例,若一間提供雲端服務的企業,每月的訂閱服務費為新台幣 1,500 元,半年支付一次且不可取消退費。當一位用戶於 12/1 開始訂閱半年,共支付 9,000 元 (1,500 x 6),在 12/31 的財報裡,我們可找到兩個數字:損益表上,顯示 Subscription Revenue 為 1,500 元,以及資產負債表上的負債科目,會出現 Deferred revenue 7,500 元 (9,000 – 1,500)。或許在此,創業者會感到疑惑:為什麼在資產負債表上,呈現的是負債呢?簡單來說,就是想像成因為還欠用戶五個月的服務即可。故在 12/31 當下,Deferred Revenue 代表著 7,500 元是還沒完成履約義務的收入,預期會在將來逐月實現認列。

為什麼 Deferred Revenue 對評估 SaaS 商業模式這麼重要?一言以敝之,Deferred Revenue 代表未來可認列的收入價值,與 ARR (每年經常性收入) 的精神不謀而合,同時又是經各國會計準則委員會認定的財報科目,較有參考意義。

對創業者來說,Deferred Revenue 除了代表未來潛在可實現的收入,以及方便更進一步評估管理報表中 ARR 與 MRR (每月經常性收入) 等指標的合理性外,更能使創業者系統化地預測未來的成長。同時,創業者在與每月或每季與投資人的會議報告中,使用 Deferred Revenue 這個財務指標,對外部投資人來說,Deferred Revenue 的表達方式,因為符合會計準則規範,相對較有公信力,既可與競爭對手相比,又不至於讓企業任意操縱。而 Deferred Revenue 數字穩定提升,也代表對未來成長的樂觀,對 SaaS 新創日後可認列的收入提供一定的保證,而非憑空捏造的幻想;同時,高行銷費用帶來的付費用戶成長,也可反映在 Deferred Revenue 的提升上,這為新創高速擴張造成的高行銷費用,提供了另一種正面角度的說明。

是否有潛在的風險或盲點?

Salesforce 的年報是非常值得 SaaS 創業者探討的案例。Salesforce 是近 20 年最成功的 SaaS 企業。這家成立於 1999 年的企業,以 19 年的時間,將營收從不到 600 萬美元放大到超過 100 億美元,5 年來股價翻了一倍。SaaS 創業者心中肯定都有成為下一個 Salesforce 的夢想,因此,我們就來簡單說明 Salesforce 如何向外部投資人報告。

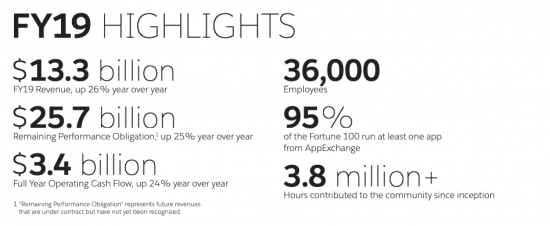

在 Salesforce 公布 2019 會計年度的年報中,第一個 Highlight 是年營收達 133 億美元,年成長達 26%;第二個 Highlight 則非常特別,叫做 Remaining Obligation Performance (保留義務履行)。按照年報上的附註解釋,代表 Salesforce 已與用戶簽約並可創造的未來收入,只是現在還沒有認列的部分,金額高達 257 億美元,年成長為 25%,將近年度營收的兩倍,非常令人驚豔。

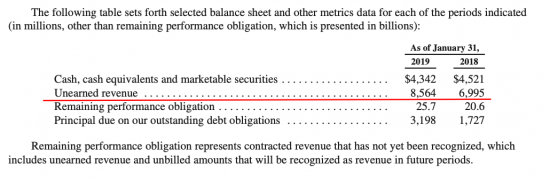

只是,Remaining Obligation Performance 與 Deferred Revenue 是一樣的嗎?若細看過整份年報,會有另一個發現,那就是在資產負債表上,與 Deferred Revenue 同樣意義的 Unearned Revenue,金額為 85.64 億美元。當然這與 2018 年的 69.95 億美元相比,也是有不俗的成長,但與 257 億美元相比,就顯得不足為奇了。

事實上,Remaining Obligation Performance 包含了 Deferred Revenue 與 Unbilled Deferred Revenue (未開發票的遞延收入)。

但若 SaaS 創業者使用 Remaining Obligation Performance 作為給投資人報告的指標數字,將有兩個潛藏的風險。第一,Unbilled Deferred Revenue 並不是一個正式的資產負債表科目,我們不會在任何一份正式的財務報表中發現其蹤跡,充其量只能算是個參考數字,並不具公信力。更具體來說,Unbilled Deferred Revenue 就是在不可知的未來,很有可能被認列成 Deferred Revenue 的數字,待完成履約義務後才會轉為收入,但這是沒有任何保證的。多數人非常容易將 Unbilled Deferred Revenue 與 Deferred Revenue 混為一談,誤以為兩者意義相同。

第二,則是 Remaining Obligation Performance 究竟會花多久時間轉換成真正的收入?在 Salesforce 的案例中,企業並未公布 Remaining Obligation Performance 的組成:257 億扣除 85.64 億後的 171.36 億美元,有多少比例是一到兩年內可以認列?多少是三年以上? 畢竟這 171.36 億美元,還需要多久能真正進到財報裡,沒有人清楚,而時間拖得越長,潛在的風險也就越大。而在遙遠的未來,是否會發生金融海嘯,或是企業客戶發生資金危機而無法如期付款,在這數字中,都屬於不能預測,這數字只能說明潛在的合約總價值,不代表未來會全部兌現。

除了 Salesforce 之外,像是 Workday 等已經 IPO 的 SaaS 新創,也有採用相似的方式手法,在年報中表達企業未來可創造的價值。另外,亦有不少 SaaS 新創,在在提供給股東的報告裡採用相同方式,試圖解釋公司營運狀況良好。當創業者使用相同指標對外部投資人報告時,需特別注意,千萬不要把 Deferred Revenue 和 Remaining Obligation Performance 這兩個指標混淆了,在實務上,Deferred Revenue 的客觀性、可被接受程度更高。

結論

回歸財報的管理與解讀,對創業者來說,除了持續關注 Deferred Revenue 是否健康成長外,還是需同時輔助搭配其他財務數字。例如,營運淨現金流是否持續成長、收入增加是否來自於一次性業外收入等其他因素,並搭配其他管理報表中的指標如 ARR、Churn Rate 等一併分析其合理性,才能評估出 SaaS 新創真正的價值與潛力,進而提升決策品質;相對地,創業者不該用看似美好、卻似是而非的數字讓外界產生誤解,這將直接傷害創業者的信用以及努力打拼的成果。

身為 SaaS 模式的創業者,你搞懂 Deferred Revenue 這個數字了嗎?

【歡迎所有 AI / IoT、Blockchain 的創業者,加入專為你們服務的 AppWorks Accelerator】

Photo by AbsolutVision on Unsplash