Jun is an Analyst covering both AppWorks Accelerator and Greater Southeast Asia. Born and bred in America, Jun brings a wealth of international experience to AppWorks. He spent the last several years before joining AppWorks working for Focus Reports, where he conducted sector-based market research and interviewed high-level government leaders and industry executives across the globe. He’s now lived in 7 countries outside US and Taiwan, while traveling to upwards of 50 for leisure, collectively highlighting his unique propensity for cross-cultural immersion and international business. Jun received his Bachelors in Finance from New York University’s Stern School of Business.

As the world came to a standstill from COVID19, the first half of 2020 proved to be a challenging time for industries across the board. With all its promises and potential, even the nascent blockchain industry was not immune to worldwide lockdown and social distancing measures. A handful of established players certainly benefited from the accelerated shift to online consumption and digital living. But, those projects without solid foundations, compelling use cases, and sustainable business models quickly found themselves at the end of their runways.

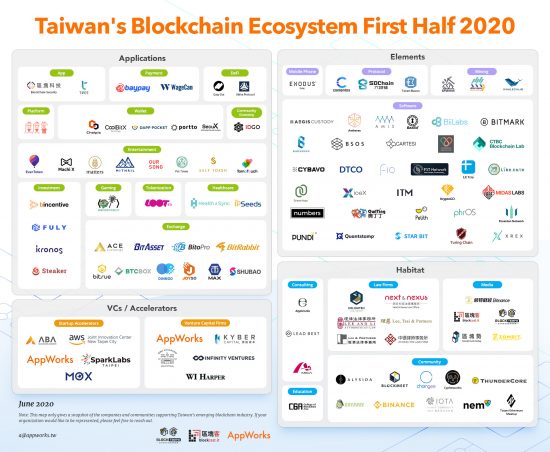

With only 447 confirmed cases and 0 local transmissions in the last two months, Taiwan has garnered worldwide adoration for its handling of the novel coronavirus. The local blockchain industry, however, did not go completely unscathed. Compared to 19H2, 21 projects have since ceased operations and been taken off the map. This is the largest number of removals since AppWorks Accelerator started producing the ecosystem map two years ago. With only 16 additions, there were also a fewer number of new organizations entering the ecosystem compared to any other half. Collectively, there was a total of 112 projects noted on the map, down from 115 in the last update.

2020 is clearly shaping up to be a year of reckoning. Financial markets are in disarray, global supply chains have been crippled, and economies across the globe are struggling with unprecedented productivity loss. That said, if 2008 was any indication, heroes are often born in the midst of a crisis. The pandemic has highlighted glaring efficiency and reliability gaps in our current processes and systems, forcing upon us new ways of working and thinking. “The new normal” may very well serve as the necessary accelerant to convert blockchain’s perception of cautious skepticism into widespread pragmatism, which we’re already starting to see early signals of.

Enterprise adoption picks up

There’s been a lot of talk about how and when to potentially use blockchain. Now, it seems like enterprise adoption is starting to pick up steam. As many of them lack the capabilities in house, we’ve seen several corporates in the last six months announce their latest initiatives in partnership with local blockchain startups.

Taiwan’s leading financial conglomerate with over US$335B AUM Cathay Financial Holdings announced that it’s developing an electric vehicle IoT financing platform in conjunction with EV charging service provide ChargeSmith (AW#16) and supply chain-focused blockchain startup BSOS. The new platform collects and stores EV owners’ driving behavior, which will then be used to provide real-time personalized financial services ranging from insurance to banking products. In another example of enterprise partnerships, longstanding email security provider Openfind unveiled its collaboration with BlockChain Security to launch an intellectual property protection solution, which aims to help enterprises store and transmit confidential information more securely.

It’s no secret that banks have been some of the earliest adopters of blockchain technology in Taiwan, as seen by Cathay and CTBC, the latter of which runs its own blockchain incubator and is a part of international blockchain consortium R3. Taiwan Business Bank was the latest to hop on the bandwagon. They recently unveiled their intentions to implement blockchain technology into the process of issuing confirmation letters in order to lower the risk of falsification.

Meanwhile, crypto asset management platform Bincentive recently disclosed its partnership with Japan-based Rakuten. Users of the international e-commerce site will now be able to purchase crypto investments using their loyalty points. Along the same lines, BitoEx (AW#6) which operates one of Taiwan’s largest crypto exchanges now allows FamilyMart members to redeem their loyalty points for bitcoin purchases.

Thus far, Tawianese corporations are clearly displaying a positive embrace of blockchain technology. However, due to their traditional management structure, implementation of the technology is still veered towards a centralized model, inhibiting some of the touted benefits of blockchain such as autonomy, no single point of failure, and overall the democratization of data and authority. Moving forward, it’ll be worth observing how enterprises might adjust their cultures and governance models as decentralization increasingly transitions from fringe to mainstream adoption.

The new normal

Blockchain has been in development for well over a decade now, and the crypto market has correspondingly undergone its fair share of cycles. In the process, investors have become increasingly more sophisticated in terms of their understanding and approach to the market, as well as the instruments and structures they use to finance deals. Nevertheless, crippled economies across the globe have led investors to reel back their money for the time being, allocating their attention to existing portfolios or waiting for brighter horizons.

With the current circumstances, the development of early stage startups has become polarized. The market will be unrelenting for those relying on projects to generate ad hoc cash flow, as the downturn has caused a tightening of the belt for customers across the board. On the other hand, those teams that have found product-market fit and solve a real world pain point for clients at scale will have greater commercial prospects, ultimately contributing to a stronger and more sustainable ecosystem that’s driven by a project’s actual value rather than market hype and speculation.

There were a few bold blockchain entrepreneurs, for example, with innovative technology and solid business models that were highly favored by investors. CoolBitX successfully closed a US$16.75M series B round of financing, led by SBI Holdings. The newly raised funds will be used to continue development and rollout of its messaging-based KYC/AML solution for virtual asset providers. In addition, BSOS also completed a million-dollar seed round in the first half of 2020—including NT$20M (US$678K) from Taiwan’s National Development Fund—to advance its blockchain-based supply chain financing solution for enterprises.

Digitalization vs decentralization

Looking back in the first half of 2020, it was a rather harrowing time for the blockchain industry. Right at the onset of COVID19 in March, cryptocurrency prices dropped by 40%. A few months later in May, Telegram—which in 2018 raised the second largest ICO in history at US$1.7B— announced the suspension of its blockchain project the Telegram Open Network (TON) shortly after the SEC won a preliminary injunction, citing a plausible case that Telegram had sold unregistered securities in its coin offering.

Crypto prices have since more or less recovered to pre-COVID19 levels, especially as people increasingly sought out alternative stores of value like bitcoin as a hedge against inflationary currencies. The halving of bitcoin this past May and the added supply scarcity will likely continue to drive up its value, as it’s done so consistently in the past. Since TON was officially abandoned, there have been many communities around the globe that have been rallying to keep it alive, including the Chinese TON community which claimed that it would launch its own version of the blockchain.

At this point, what are the next growth opportunities for blockchain? Everyone has different interpretations and expectations. However, currently, conversations are mostly centered around the pandemic, with criticisms mainly targeted at the limitations and failures of centralization. Whether it’s in terms of tracing vaccination records, tracking medical supplies, eliminating fake news, or disbursing economic aid, decentralization has been thrown in as a prominent solution to many use cases. However, as impactful as these use cases may be, the reality is that boilerplate digitalization is still higher on the pecking order for most people. The age of remote work catapulted people into a new normal, forcing everyone to figure out how to do everything over the worldwide web, from basic necessities like ordering food or groceries to lifestyle needs like exercise and socialization to work needs like conducting meetings or business presentations.

Digitalization and decentralization are not mutually exclusive, however. If anything they are complementary. Novel thinking often calls for novel solutions. Decentralization can provide the perfect combination of efficiency, transparency, and autonomy that people didn’t even know they wanted or needed. For now, aside from decentralized finance (DeFi), games and entertainment-related services will likely dominate the majority of use cases, both of which benefited tremendously from the pandemic in terms of adoption and usage.

Existing entrepreneurs in this space would be wise to continue building their experience in this area, acquiring users, and strengthening their positioning. For aspiring entrepreneurs, realize that the world has hit reset and undergone a rude awakening; consequently, there’s never been a better time to explore and introduce radical new ideas.

Taiwan’s Blockchain Ecosystem Map First Half 2020 is produced by AppWorks and updated every six months. If you have any comments or suggestions, please send us an email at [email protected].

【If you are a founder working on a startup in SEA, or working with AI / Blockchain, apply to AppWorks Accelerator to join the largest founder community in Greater Southeast Asia.】

Natalie is an Analyst covering AppWorks Accelerator and Greater Southeast Asia. Before joining the team, she worked in the search engine marketing and email marketing teams at Zappos, America’s leading shoes and fashion online retailer, where she primarily focused on KPI management, campaign optimization, and project management. Born in Canada and raised in the Middle East, Natalie returned to Taiwan for high school before moving to the US for college and work. She received her Bachelors of Marketing at Case Western Reserve University in Cleveland, Ohio. Outside of work she likes to read, travel, and play video games.

As a founder thinking about Taiwan, engineering talents and a sizable and well developed digital ecosystem are normally at the top of mind. But increasingly entering the mix now is Taiwan’s growing AI capabilities. It is a result of both industry trends and government policies. In her inaugural speech given in May, re-elected President Tsai Ing-wen mentioned six core strategic industries for Taiwan that included an acceleration of AI and IoT while highlighting the future of digital and data.

In order for an AI ecosystem to flourish, both the government and the private sector must embrace and work to build it. In October 2019, the National Center for High-Performance Computing co-worked with Quanta Computer, ASUS, and Taiwan Mobile to build TAIWANIA 2, a supercomputer built for AI, which offers its cloud service through Taiwan Computing Cloud (TWCC). Since its commercialization, TAIWANIA 2 has driven over 300 projects from industries, academia, and research organizations. 10 million GPU computing hours have been utilized, AI training time has been reduced by 90%, and the efficiency of deep learning has been raised 498 times. The added capacity far exceeds the current computing demands of Taiwan’s AI industry, seamlessly aligning with the country’s national strategy.

As Taiwan gradually becomes a major AI center for the development of Greater Southeast Asia (ASEAN + Taiwan), tech companies are starting to pay attention. Microsoft has already promoted their AI Infinity program to recruit talents and set up R&D centers. In addition to covering commercial AI solutions, think tanks are being set up and Microsoft is also cooperating with National Chengchi University to open AI business courses for enterprises to understand how to implement AI to accelerate transformation within their company.

Although the new virus that broke out in the first half of 2020 halted some commercial activities and significantly impacted many existing industries, the epidemic did not stop the development of Taiwan’s AI ecosystem. In the process of updating the 2020 H1 Taiwan AI Ecosystem Map by AppWorks Accelerator, we found that in the last 6 months, there have been several trends worth noting:

The retail industry was forced to go online during the pandemic, giving digital marketing a platform to shine

During the pandemic, consumer behavior has changed. Their shopping habits accelerated from going to physical stores to switching to online channels instead. How companies can stand out in the online world has become a new learning curve for retailers. This epidemic will not only accelerate the speed of digital transformation of the traditional retail industry, but also give rise to smart retail, which integrates online and offline experiences as their focus.

In the past few years, we’ve noticed that AI innovation focusing on digital marketing operations have sprung up. By using AI technology to accurately do ad placements, track user journey and behavior, and analyze the collected data, companies are able to outline consumer profiles and thus more accurately predict consumer shopping preferences and price orientation, creating personalized shopping experiences for each visitor.

Even visitors that don’t end up converting or placing an order provides a gem of data analysis. Companies can use AI and big data to target this group of potential customers who have yet to make a transaction by carrying out remarketing campaigns to improve conversion rates and overall marketing performance.

The opportunities are endless under this trend, especially for startups. In February 2020, MarTech startup Accuhit, which just raised a NT$ 70 million pre-A round, provides both subscription-based use and project-based consulting to analyze customers’ historical purchasing behavior and make predictions. Omnichat (AW#16), an alumni of AppWorks Accelerator, specializes in a marketing automation subscription service that provides multi-channel conversational commerce focusing on ecommerce clients. The platform has an average conversion rate 3x to 7x higher than the overall trend in ecommerce. They recently completed a seed round earlier this year, led by AppWorks Funds.

An explosive introduction of AI applications in healthcare

Alongside digital marketing, AI is also thriving within the medical field. According to Global Market Insights, the global healthcare AI market will reach US$ 13 billion by 2025, with an average annual compound growth rate (CAGR) of 40.6% from 2019 to 2025. Over the past six months, particularly during this pandemic, AI usage in improving the efficiency of medical consultation and disease screening is at an all-time high.

Taiwan has accumulated years of experience in the development of AI in healthcare. Since medical AI algorithms require a large amount of labeling data in order to train the model, as early as 2018 the Ministry of Science and Technology (MOST) co-worked with National Taiwan University, Taipei Veterans General Hospital, and Taipei Medical University to open the first pathology database for cross-institutional annotated medical images in Taiwan. These kinds of developments not only help physicians accelerate medical image interpretation and improve the consistency and accuracy of diagnoses, but also shorten the time for patients to seek medical treatment and reduce invasive examinations.

In the startup ecosystem, we also see a rise in the development of AI in healthcare startups. We see applications like developing AI technology for over a billion pixel image analysis and high-performance computing (AI HPC) with AI Explore; medical imaging AI platform services with aetherAI; medical staff assistance to interpret Computer Tomography (CT) scans for cerebral hemorrhaging with Deep01; and during this epidemic, Heroic-Faith developed a smart respiratory monitoring system.

A friendly ecosystem for AI startups is gradually taking shape

As more AI startups plan on expanding to other markets, Taiwan is considered a hotbed in terms of startup accelerators, education, and research for AI founders to leverage the ecosystem. On the accelerator side, AppWorks Accelerator was established in 2010 and focuses on recruiting AI / IoT and Blockchain founders only since August 2018 (AW#17). So far, it has recruited 89 of these startups, with 44 of them being AI and 16 of them being IoT. Together these startups are well positioned to further accelerate Taiwan’s burgeoning AI ecosystem.

In addition to AppWorks, there are many other accelerators supporting the AI ecosystem in Taiwan. Microsoft for Startups, Sparklabs Taipei, Taiwan AI x Robotics Accelerator, and more are all community builders that recruit AI startup teams. Under this AI wave, other accelerators that aren’t focusing on AI have also found success in recruiting AI startups, such as TAcc+ and BE Accelerator.

In VC, investment in AI companies have also grown year-over-year, providing financial assistance to AI startups looking for growth or expansion opportunities. For example, AppWorks Funds is a VC focusing on the three themes of AI, Blockchain, and Southeast Asia. Other well-known VCs in Taiwan include ACE Capital, Cherubic Ventures, TransLink Capital, and more have also greatly invested in AI in the past 2 years. Related Taiwanese investments to AI startups include CloudMile, Umbo CV (AW#9), Cubo AI (AW#16), and MoBagel (AW#16).

In Taiwan’s thriving AI ecosystem, new AI developments can be seen in various well-known technology exhibitions and forums. At the annual COMPUTEX conference, there’s a new startup-themed exhibition called InnoVEX that has attracted many talented AI founders to sign up to build bridges with investors and enthusiasts from all over the world. This year due to the pandemic, COMPUTEX was cancelled for 2020 and InnoVEX changed to #InnoVEXOnlineDemo. NVIDIA also held their famous AI conference NVIDIA GTC (GPU Technology Conference) in Taipei in 2018, providing opportunities for all stakeholders to meet and each other. GTC Taiwan 2020 is expected to be held this year in Taipei.

Taiwan AI Academy and Taiwan AI Labs are still Taiwan’s representative institutions in the field of AI education and research, respectively. They continue to inject talent and innovation to Taiwan’s AI development. There was a tragic loss for the community of Taiwan’s AI ecosystem as Sheng-Wei Chen passed away earlier this year. He was the CEO of Taiwan AI Academy and founded the organization that has cultivated more than 6,000 talents for Taiwan in the span of 2 years. His contributions include progressing the mission of transforming industries with AI, making data science known as his north star, and growing AI talent. He and his work will forever be remembered by Taiwan’s AI growing community.

Taiwan’s AI Ecosystem Map First Half 2020 is produced by AppWorks and updated every six months. If you have any comments or suggestions, please send us an email at [email protected].

【If you are a founder working on a startup in SEA, or working with AI / Blockchain, apply to AppWorks Accelerator to join the largest founder community in Greater Southeast Asia.】

負責區塊鏈投資,尤其專注東南亞市場。學生時期曾於 AppWorks 實習一年半,2015 年政大企管系畢業後正式加入擔任分析師,主要參與投資案相關業務,最得意的案例是協助 CHOCO TV 從 A 輪一路到被 LINE 併入。是我們的年輕人趨勢專家,2019 正式升任經理。平常熱愛嚐鮮、美食以及旅遊。

當台灣逐漸成為大東南亞 (東協+台灣) 發展的 AI 重鎮之時,科技巨擘 Microsoft 除早已大舉來台徵才、設立研發中心外,更推動台灣的 AI Infinity 計畫,除網羅各業界經由 Microsoft AI 技術驅動的商用 AI 解決方案,以此建立台灣 AI 智庫外,也攜手政治大學,為企業開設 AI 商學院,協助企業整體升級,運用 AI 加速轉型。

2020 年上半年爆發的新冠肺炎,雖然使部分商業活動停滯,甚至顛覆了不少既有產業,但疫情並沒有使台灣 AI 生態系的發展停下腳步。在 AppWorks Accelerator 每半年更新一次「2020 H1 台灣 AI 生態系地圖」(Taiwan’s AI Ecosystem Map First Half 2020) 的過程中,我們發現在過去半年中,出現了幾個值得注意的重要趨勢:

在過去幾年,我們可以發覺,專注於數位行銷領域營運的 AI 新創,如雨後春筍般冒出。透過將 AI 的技術,運用在精準投放數位廣告、追蹤用戶旅程 (User Journey),並分析蒐集來的數據,讓企業更容易描繪出消費者輪廓,進而更準確地預測消費者的購物偏好與價格取向,並為每一位造訪的消費者打造個人化、客製化的購物體驗。

此外,那些雖然沒下單就離站的用戶數據,也成為數據分析的瑰寶。企業可透過 AI 與大數據的應用,針對這群尚未成交的潛在消費者,進行精準的再行銷推廣,進而提升轉換率與行銷績效。

除了數位行銷,醫療領域是台灣在 AI 運用上另一個重要領域。依據 Global Market Insights 的預測,至 2025 年,全球 AI 醫療應用市場規模,將達 130 億美元,2019 至 2025 年的平均年複合成長率 (CAGR) 達 40.6%。過去半年,特別是疫情影響之下,如何利用 AI 提升看診與疾病篩檢效率,更是把這股 AI 應用於醫療產業的浪潮推向了高峰。

事實上,台灣在 AI 醫療的發展已累積多年經驗。由於開發醫療 AI 演算法,需要大量疾病標註數據,以此來訓練 AI Model,因此,早在 2018 年底,科技部就與台灣大學、台北榮民總醫院、台北醫學大學合作,建置了台灣首座本土化跨醫療院所的「AI 醫療影像資料庫」,並將成果與其他研究團隊及資料建置團隊合作,進行醫療衛生目的相關的學術研究,以提升台灣醫療技術。透過 AI 辨識的技術,不僅可以協助醫師加速醫療影像判讀及提高診斷的一致性與精準度,也可以縮短病人的就醫時間及減少侵入式檢查,降低醫療支出。

在新創圈,也可看到越來越多團隊加速開發 AI 在醫療上的應用。例如,開發即時 10 億級像素影像分析高效能運算 (AI HPC) 平台的 Ai Explore 影豹科技 ;提供醫療影像 AI 開發平台服務的 aetherAI 雲象科技;協助醫療人員判讀電腦斷層掃描(Computer Tomography,CT)並獲得台灣與美國 FDA 認證、提供腦出血 AI 影像判讀系統的 Deep01 ;以及在此次疫情下,開發出智慧呼吸監測系統的 Heroic-Faith 聿信醫療等等,展現出台灣 AI 應用在醫療領域上呈現欣欣向榮之姿。

AI Startup Friendly 的生態系逐漸成型

隨著越來越多 AI 新創冒出頭並打算出海,台灣在創業加速器、教育、研究等面向,也依舊蓬勃發展。在創業加速器部分,2010 年成立、自 2018 年 8 月 (AW#17) 起限定招募 AI / IoT 與 Blockchain 新創的 AppWorks Accelerator,目前為止已經招收四期 AI / Blockchain 共 89 組新創,其中有 44 組 AI、16 組 IoT 新創,持續為台灣 AI 生態系挹注新能量。

隨著台灣 AI 生態系蓬勃發展,在各個知名的科技展覽與論壇中,也可看到不少 AI 新創的身影。例如,歷史悠久的 COMPUTEX,旗下以新創為主題的特展 InnoVEX 即吸引不少 AI 團隊報名參展,並為台灣 AI 創業者搭橋,有機會與來自全世界的新創圈人士與投資人進行深度交流 (受疫情影響,2020 年 COMPUTEX 確定取消,InnoVEX 則改為線上 #InnoVEXOnlineDemo);NVIDIA 2019 年也在台北舉辦了 AI 盛會 NVDIA GTC (GPU Technology Conference) 全球巡迴海外首站,提供各界互相交流的契機,而 2020 年的 GTC Taiwan 2020,預計也將回到台灣舉辦,屆時又將是一場 AI 的饗宴。

台灣人工智慧學校、台灣人工智慧實驗室,則分別仍是台灣在 AI 教育與研究領域的代表性機構,持續為台灣 AI 發展挹注人才與創新技術的能量中。對台灣 AI 生態系來說,2020 上半年最令人遺憾的,莫過於台灣人工智慧學校執行長陳昇瑋的英年早逝,他與台灣人工智慧學校,在二年內,為台灣培育超過 6,000 位 AI 人才,全力達成產業 AI 化及轉型升級的使命,充滿熱情、實踐理想的典範,不僅讓人無限懷念,更為台灣 AI 發展留下不可抹滅的貢獻。

Taiwan’s AI Ecosystem Map First Half 2020 由 AppWorks 製作,每半年更新一次,有任何指教與建議,請 email 至 [email protected]。