過去兩年,台灣正快速跟上全球的 AI 浪潮,在各個相關領域蓬勃發展。2018 年,行政院提出「台灣 AI 行動計畫」,全面啟動產業 AI 化,加速產業創新發展;大約在同時間,國發會主導的「亞洲・矽谷計畫」,也將 AI 納入重點發展領域。

擁有良好的先天條件,讓台灣逐漸成為大東南亞 (東協各國+台灣) 的 AI 重鎮。包括 Google、Microsoft、IBM 等科技大廠,在過去兩年,陸續宣布在台灣成立亞洲最大的 AI 研發中心。 以 Google 為例,自 2018 年 1 月購併 HTC 手機部門,共獲得 2,000 位工程師、設計師等人才後,緊接著在 3 月啟動「智慧台灣計劃」(Intelligent Taiwan),宣布第一階段,將在台灣招募超過 300 位 AI 工程師,並為台灣培育 5,000 位 AI 人才。而 Microsoft 與 IBM,也都宣布在台灣招募的 AI 工程師規模達數百人。

台灣在發展 AI 上,和大東南亞各國相比,有優秀的人才與完整的產業鏈兩大優勢。在人才方面,台灣每年有超過 10,000 名資訊相關科系的畢業生投入職場,而根據 OECD 統計,台灣學生在科學教育的排名高居全球第 4 名,因此,在 AI 領域中,不論是人才的質量或數量,和大東南亞各國相比,台灣 AI 工程師的水準都具有比較優勢;此外,台灣過去三十年來,在科技製造業累積了深厚的底蘊,在 AI 延伸的 IoT、大數據、工業 4.0 等應用上,台灣的產業聚落,擁有全球獨步的軟硬體整合優勢。

在 AI 新創的表現上,台灣也不斷有值得讓人期待的明日之星冒出頭來。領頭羊 AppWorks Accelerator 於 2018 年中宣布限定招募 AI / Blockchain 新創,至今已經畢業兩期共 65 個新創,其中 39 個是 AI / IoT 新創,也貢獻了台灣 Ecosystem 的蓬勃發展。

數位行銷、電子商務發展成熟,提供 AI 新創成長沃土

根據 AppWorks 的「2019 台灣 AI 生態系地圖」(Taiwan AI Ecosystem Map 2019) 的調查,台灣最早投入 AI 領域的新創,可追溯至 2010 年成立、專攻成效型行銷廣告的 Tagtoo (塔圖科技),除了站穩台灣市場外,Tagtoo 近年也積極拓展大東南亞市場,並在 2018 年,獲得亞洲知名行銷社群 CMO Asia 評選為 2018 年印尼最佳品牌獎。

Tagtoo 快速崛起的背後,代表台灣在數位行銷、電子商務高度發展後,進入 AI 時代,已孕育出一批在數位行銷、廣告領域中嶄露頭角的新創。例如,提供 AI 數據跨螢行銷解決方案的 Appier,先後完成從種子輪、A 輪一路到 C 輪的募資,共獲得超過 8,200 萬美元的資金挹注。其他像提供電商個人化推薦模組的 Rosetta.ai、開發再行銷 (Retargeting) 聊天機器人的 Akohub,都是極具代表性的 AI 新創。

AI 新創銜接台灣科技製造能量

在台灣的 AI 新創中,另一個值得注意的趨勢,則是整合軟硬體的 AI 應用,串接台灣科技製造產業鏈。例如,2014 年成立的 Umbo CV (盾心科技),是台灣 AI 新創中,成功進入歐美市場的典範,在超過 30 個國家有長期付費企業用戶,包括緯創、群聯都是 Umbo CV 的股東。Umbo CV 專攻智能安全監控,研發擁有自我學習與分析能力的影像辨識技術,所打造出的軟體平台可透過監控的影像 Data,學習並辨識影像中人、車、動植物等物件,以及侵入、群眾聚集、火災等特殊事件。除了軟體平台,Umbo CV也開發出搭配用的硬體攝影機,用AI科技,改變了監控產業原本要靠保全以肉眼24小時監看的模式。

展望未來,對 AI 新創來說,AppWorks 認為可把握三個創業機會。第一個,是自動化高人力成本的工作,例如律師、會計師、醫師等高所得的職業中,利用 AI 來協助處理重複、例行、無聊的工作;第二個,是運用 AI 來做人類本來做不到的事情,例如同時根據成千上萬個考量因素 (遠超過人腦同時處理資訊的能力),協助電商運用 AI 來做個人化推薦;第三個,則是在 AI 普及化的過程中,開發出更多不需要具備撰寫程式能力,一般人就能使用 AI 的工具。

Jun is an Analyst covering both AppWorks Accelerator and Greater Southeast Asia. Born and bred in America, Jun brings a wealth of international experience to AppWorks. He spent the last several years before joining AppWorks working for Focus Reports, where he conducted sector-based market research and interviewed high-level government leaders and industry executives across the globe. He’s now lived in 7 countries outside US and Taiwan, while traveling to upwards of 50 for leisure, collectively highlighting his unique propensity for cross-cultural immersion and international business. Jun received his Bachelors in Finance from New York University’s Stern School of Business.

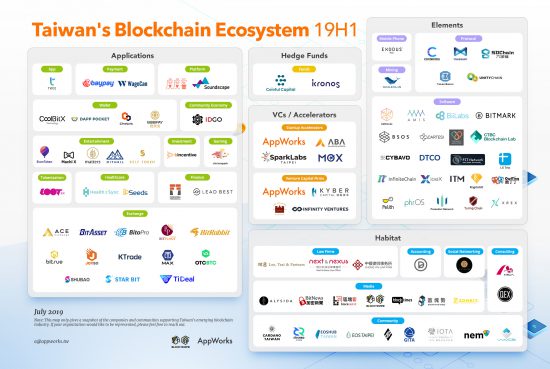

In the first half of 2019, Taiwan’s blockchain industry shook off last year’s steep decline in crypto prices and proceeded to show positive developments. These past few months saw Taiwan’s financial authority, the Financial Supervisory Committee (FSC), release the first draft of security token offering (STO) regulations, while also pledging more resources to further incubate the country’s blockchain capabilities.

Although there weren’t as many new ventures created compared to 2017 and 2018, existing players in Taiwan’s blockchain industry have been resilient. Since we released our first blockchain ecosystem snapshot 6 months ago, only 8 organizations have ceased operations and were taken off the chart.

At the same time, leaders like MaiCoin, BitoEX, and OwlTing have begun diversifying their service offerings and developing new solutions to fast-track user adoption. Meanwhile, the small handful of new additions, including KrytpoGO and Bincentive, are seemingly more attuned to industry pain points, at least compared to their peers.

Proliferation of exchanges

Unsurprisingly, exchanges continue to serve as the most pervasive application serving the blockchain/crypto space. In addition to becoming the first operator in Taiwan to apply for the STO sandbox, MaiCoin Group, which operates MAX exchange, is trying to reshape Taiwan’s capital markets by opening up the country’s first physical storefront to process KYC in person. Through face-to-face interaction, the group hopes to build up trust and credibility in an industry that’s been ripe with scams, hacks, and privacy breaches.

At the same time, some exchange operators are now leveraging their technical acumen to branch into infrastructure plays. Local exchange BitoEX is now building a blockchain-based system to track and store data relating to any SME’s supply chain finances. Given the immutability of distributed ledger technology, banks can comfortably use the information to facilitate commercial loans or appraise assets without the fear of compromised data. The data can also aid regulators in evaluating companies that want to eventually tokenize their assets and conduct an STO.

These past 6 months have also seen new exchanges emerge. ACE Exchange, for example, has been attracting its initial crop of users through the allure of initial exchange offerings (IEO), an alternative financing vehicle in which the exchange itself vets, facilitates, and lists a project’s token offering.

Among the many exchanges out there, however, none captured the attention of industry stakeholders more than COBINHOOD. In an almost netflix drama-like fashion, the homegrown, zero-fee cryptocurrency exchange experienced ongoing internal power struggles and shareholder disputes that eventually led the founder Popo Chen to suspend the local entity and let go all of its staff. COBINHOOD and the affiliated protocol initiative DEXON are now on lockdown while all technical and legal controversies are resolved.

Responding to market demands

Although the quantity of new projects may have declined compared to previous years, blockchain solutions have certainly become much more tailored to immediate market needs.

For example, since cryptocurrency service providers such as exchanges and wallets have not been subject to strict supervision, the blockchain industry generally lacks infrastructure related to regulatory compliance. KryptoGO is a newly established regtech startup that developed a solution to help banks and regulatory agencies analyze on-chain data to help automate risk control.

Bincentive, on the other hand, fully believes in the future of cryptocurrencies and aims to help traditional investors get a piece of the action. By combining AI, social trading, and smart contracts, the startup has developed a Smart Mirror Trading Platform that essentially allows clients to not only follow, but mirror the trades of vetted crypto traders, who then earn a share of the profits. Through this platform, Bincentive hopes to bridge digital currencies with traditional financial assets, helping the former to eventually become a recognized alternative investment class in and of itself.

Additionally, OwlTing—an early mover in Taiwan’s startup landscape—officially launched OwlTing Blockchain Services (OBS), a collective offering of blockchain solutions incorporating 6 years of experimentation spanning multiple industries including food traceability, hotel management, travel, and anti-counterfeiting. Last year, the company raised US$10M from Japanese venture capital firm SBI.

Regulations get more defined

This past June, the FSC released a draft of what may be the “world’s first” set of STO regulations. Under the new provisions, startups can be approved for STOs as early as October this year, but are still held to a relatively short leash. Those fundraising via security tokens are capped at NT$30 million (~US$1M). Furthermore, only accredited investors are allowed to invest, with a limit of NT$300,000 (~US$10K) in any single project. Any startup looking to raise in excess of the set threshold must apply to the regulatory sandbox, just as MaiCoin has.

As applications of cryptocurrencies have started to expand beyond just trading, Taiwanese decision makers will also look to broaden the scope of KYC/AML regulations in the second half of 2019. Moving forward, any projects working in the realm of digital payments and remittances will likely have to apply for a special license in order to operate.

Despite all the cautionary measures, the government has taken several forthright steps to incorporate blockchain into Taiwan’s future. At the opening of the Asia Blockchain Summit in July, Minister of the National Development Council (NDC) Chen Mei-ling announced the agency’s plans to form a blockchain alliance with representatives from industry, academia, and relevant government bodies. The initiative hopes to accelerate the development of Taiwan’s blockchain industry, including everything from strengthening R&D to cultivating talent to fostering global partnerships.

The National Development Fund—Taiwan’s sovereign wealth fund—has also reportedly begun investing in blockchain ventures, XREX (an AppWorks portfolio) being the most recent case. At the same time, other public departments in Taiwan are also beginning to experiment with distributed ledger technology. For example, the Ministry of Justice Investigation Bureau hopes to leverage the immutable nature of the blockchains to optimize the administrative process of issuing national IDs.

Forward-looking optimism

Overall, excitement is resurging within Taiwan’s blockchain industry. Crypto prices are well on their road to recovery, with Bitcoin having now almost topped US$13,000. The second annual Asia Blockchain Summit in Taipei attracted over 4,000 attendees from around the world and 100 speakers, including Binance’s CZ, TRON’s Justin Sun, and Bitmex’s Arthur Hayes. And two of the largest companies in the world—Facebook and JPMorgan Chase—launched their own blockchain projects, Libra and JPMCoin, surely a positive endorsement by anyone’s standards.

For AppWorks Accelerator, we’ve now facilitated two batches of startups exclusively focusing on blockchain / AI, collectively amounting to 65 startups, 29 of which were working on blockchain/crypto/dapp related projects.

Entertainment, whether it’s gaming or gambling, seems to have represented the majority of projects that blockchain founders tend to work on, truly speaking to what exactly early adopters are willing to pay for at this stage of the industry—not so unlike the early days of the internet. Moreover, while Ethereum has traditionally occupied the limelight, we see more and more public chains such as EOS or TRON becoming popular, each offering their own unique value proposition—a trend we expect to continue moving forward.

Disclosure: AppWorks is a fully independent venture capital fund/startup accelerator and is not currently affiliated with any of the companies or organizations mentioned in the article, with the slight exception of BitoEX, which previously went through our equity-free accelerator, and XREX, which we’ve invested in.

The Taiwans’s Blockchain Ecosystem Map was produced by AppWorks and BlockTempo. Moving forward, we will be updating it every 6 months. For any questions or comments, please email [email protected]

Natalie is an Analyst covering AppWorks Accelerator and Greater Southeast Asia. Before joining the team, she worked in the search engine marketing and email marketing teams at Zappos, America’s leading shoes and fashion online retailer, where she primarily focused on KPI management, campaign optimization, and project management. Born in Canada and raised in the Middle East, Natalie returned to Taiwan for high school before moving to the US for college and work. She received her Bachelors of Marketing at Case Western Reserve University in Cleveland, Ohio. Outside of work she likes to read, travel, and play video games.

In the past two years, Taiwan has been rapidly catching up to the global AI wave and is quickly becoming the region’s defacto AI talent hub. To inject greater momentum into Taiwan’s industries, the government rolled out the AI Taiwan Action Plan in 2018, a comprehensive industrial plan to accelerate innovation and development. The four-year action plan will be jointly implemented by the Ministries of Economic Affairs, Education, Labor, and Science and Technology with a total budget of over US$1 billion poured into the project. At the same time, the Asia Silicon Valley Development Plan was launched to incorporate AI into key development areas such as transportation, healthcare, telecommunications, logistics, and other smart city initiatives.

With healthy and natural conditions, Taiwan has gradually become an AI hub of Greater Southeast Asia (Taiwan + Southeast Asia). In the past two years, technology giants such as Google, Microsoft, and IBM have announced the establishment of their largest Asian R&D centers to be based in Taiwan. For example Google, following the acquisition of HTC’s handset division in January 2018, received a total of 2,000 engineers, designers, and professionals, followed by the launch of “Intelligent Taiwan” three months later. The first phase of this initiative was announced to recruit over 300 AI engineers and train 5,000 AI talents in Taiwan. The second and third phases are to empower more Taiwanese to participate in the digital economy by offering free training courses, while overall cultivating a future-ready workforce in the AI era. Microsoft and IBM have since announced that hundreds of AI engineers will be recruited from Taiwan as well.

Compared to other major Greater Southeast Asian countries, Taiwan has two advantages: AI talents and an industrial environment. In terms of talent, Taiwan produces more than 10,000 graduates of computer-science degrees and 25,000 electrical engineers to the workplace every year. A relatively sizeable talent pool that, if properly upskilled, can provide incredible value to the broader AI community in GSEA. According to OECD statistics, Taiwanese students topped the global rankings in fourth place for STEM, therefore, whether it’s the quantity or quality of talents, the level of Taiwan AI engineers has a comparative advantage compared to the rest of the region. In addition, over the past 30 years, Taiwan has accumulated an unparalleled foundation in hardware manufacturing, leaving ample opportunities for companies to capitalize on the growing integration of hardware and software, especially when it comes to 5G, IoT, big data, and industry 4.0.

New Opportunities Abound as Digital Marketing and E-Commerce Mature

According to AppWorks’ newly released 2019 first half version of Taiwan AI Ecosystem Map, Taiwan’s AI ecosystem has been shaping up well with 28 startups & 12 habitat providers. AI startups have been segmented into computer vision, elements, automotive, fintech, healthcare, voice, marketing, and robotics. AI habitats have been classified into accelerators, research hubs, promoters, community builders, education, legal, and VCs.

Taiwan’s earliest investment in the AI field can be traced back to Tagtoo, which was established in 2010 and specializes in marketing tech. In addition to capturing the Taiwan market, Tagtoo has also actively expanded into a Greater Southeast Asian regionalcompany. In 2018, it won the Best Brand Award in Indonesia by CMO Asia. Tagtoo currently aggregates all their data and has a full-time AI team dedicated to train models to more effectively optimize marketing campaign decisions for their clients.

Behind the rapid rise of Tagtoo, Taiwan’s digital marketing and e-commerce development has moved into the AI era, and has spawned a number of new innovations in the field of digital marketing and advertising. For example, Appier, which provides AI-driven data analytics and marketing solutions, recently closed their Series C round, having now received more than US$82 million in total funding. Other well-known marketing-related startups in Taiwan include Rosetta.ai, which provides e-commerce personalization modules, and Akohub, which develops retargeting chatbots.

AI Technology Startups Converge with Taiwan to Create Synergy

Notably, we’ve also witnessed the increasing integration of hardware and software, specifically as it relates to marrying Taiwan’s traditional manufacturing prowess with its growing AI capabilities. Established in 2014, Umbo CV (Umbo Computer Vision) is a model of this innovation and has successfully entered the European and American markets with loyal enterprise clients in over 30 countries. Umbo CV specializes in intelligent security monitoring and develops image recognition technology with self-learning and analysis capabilities. The software platform can be used to learn and identify objects, cars, animals, and plants, as well as monitor for intruders and special events like fires. By combining AI technology with their own proprietary cameras, Umbo CV helps automate what has traditionally been a very labor-intensive industry riddled with false alarms, saving invaluable time and resources for surveillance and monitoring companies.

Other startups that utilize the integration of software and hardware, the development of AI applications, and big data from cameras and WiFi measurement include SkyREC, which develops a big data and business analytics system for physical retailers; Cubo, the first AI smart baby camera; Lucid, which partnered with VIA Technologies to produce Edge AI 3D suite; oToBrite, which develops self-driving assistance systems; and Aeolus and NUWA Robotics, which develop AI robots.

With more and more AI innovations, Taiwan is also booming in terms of startup accelerators, education, and research. The accelerator section includes AppWorks Accelerator, which was first established in 2010 and is now limited to recruiting only AI / blockchain startups since August 2018 (AW#17); Microsoft for Startups which provides startups support for Azure; Taiwan AI x Robotics Accelerator; all of which are accelerators recruiting for AI teams. The Taiwan AI Academy and Taiwan AI Labs are Taiwan’s representative institutions in the field of AI for education and research respectively.

Looking into the future for AI innovation, we believe that there are three opportunities related to startups. The first is the automation of routine and repetitive work in labor-intensive industries such as law, accounting, and healthcare. The second is the use of AI to facilitate tasks that would otherwise be impossible or highly inefficient for humans to do such as processing large amounts of data for personalized recommendations en masse. The third is the development of enabling tools to help users capitalize on the growing ubiquity of AI without any prior technical foundation.

Apart from conducting primary research, we used information from our own respective networks, communities, and investment partners, and pored through local and international news. The map will be updated every half year to adequately capture the sheer pace at which the industry is evolving. We made our best effort to include everyone but if you feel you’ve been missed out, let us know.

Disclosure: AppWorks is a fully independent venture capital fund/startup accelerator and is only affiliated with several of the listed startups, which previously went through our equity-free accelerator, and Umbo CV, which we’ve invested in.

The Taiwans’s AI Ecosystem Map was produced by AppWorks. Moving forward, we will be updating it every 6 months. For any questions or comments, please email [email protected]

貨幣,就是錢。一般日常生活使用的新台幣、美元或日圓,稱作法定貨幣

(Legal Tender; Fiat),是官方發行用以作為交易媒介 (A Medium of Exchange)、計價 (A Unit of

Account),並儲存價值 (A Store of Value) 的一種支付工具。但事實上,貨幣的購買力,取決於市場流通性,而市場流通性取決於對貨幣的信任。單一政府發行的法幣容易獲得信任,卻也不全然如此,例如,歐盟各國為促成統一市場,共同採行歐元;又如,委內瑞拉惡性通膨嚴重,法幣也變廢紙。因此,只要有足夠的使用者信任並據以交易、計價、儲存價值,即便由民間發行,也可能具備貨幣的效用。

至於加密貨幣會不會成為真正的貨幣,早在 2018 年中,歐洲議會

(European Parliament) 的經濟與貨幣事務委員會 (Economic and Monetary Affairs Committee) 即委外進行「加密貨幣與貨幣政策」(Cryptocurrencies

and Monetary Policy) 的研究。研究報告指出,只要克服交易速度的問題,區塊鏈

(Blockchain) 在技術上,能夠促成私人發行 (Privately-Issued)、數位原生 (Digital)、有助於點對點交易 (Peer-to-Peer

Transactions) 的新型態貨幣 (A New Form of Money) 誕生,然而,基於以下四大理由,該報告認為加密貨幣 在應用面,仍難成為真正的貨幣:

3. 無法確保金融穩定性 (Financial Stability):在法幣的世界裡,一旦發生流動性危機,通常由央行扮演紓困角色

(Lender of Last Resort),向金融市場挹注巨額資金,緩解流動緊縮的壓力,以阻止系統性的信心崩解。然而,加密貨幣的民間發行方,難以擔負此種穩定金融的任務。

4. 欠缺監督與制衡 (Checks and Balances) 機制:民主政府運作當中的「代理人理論」(Principal-Agent

Theory) ,強調透過形式化制度設計,以確保監督與制衡,減輕官僚體系的代理成本。研究報告最終認為,民間發行加密貨幣,不可能建立適當的監督制衡機制以獲得使用者信任,而這將是挑戰法幣的最大障礙。

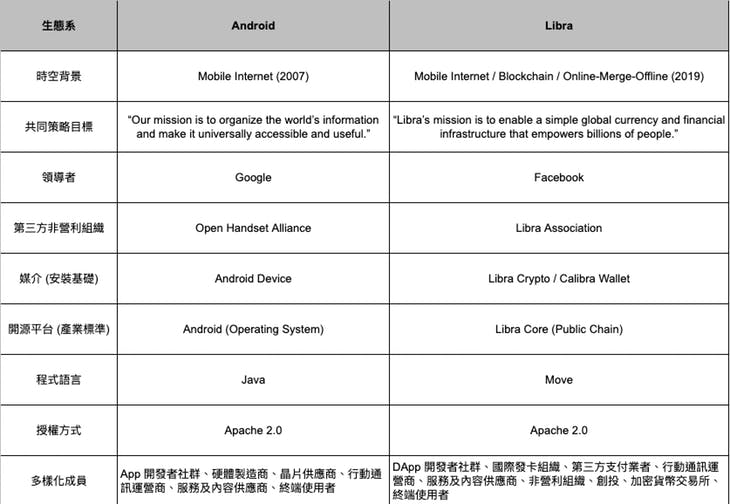

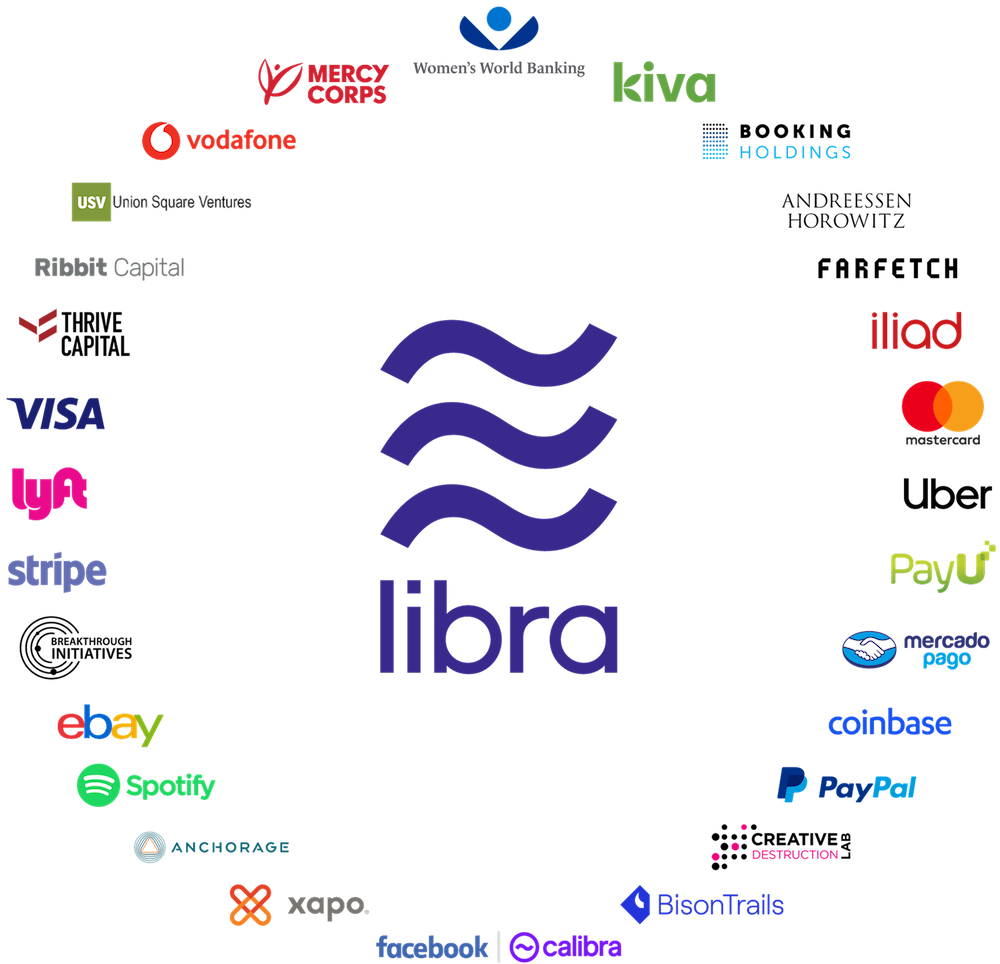

同樣的,對於開發者或任何人來說,眼前橫空出世、野蠻生長的 Libra 生態系,無論你喜不喜歡,它都會稱霸好一陣子;而無論你的開發項目是社群、數位內容、金融科技,或是代幣經濟,都不可能不受到影響。以台灣最受歡迎的

LINE 平台為例,長期經營本地社群與 LINE TV 數位內容、正在申請純網銀執照、同時也建立 LINK 區塊鏈,期許帶動整個代幣經濟的蓬勃發展,卻也不得不面對

Facebook 這個擁有全台灣 1900 萬用戶數的巨人,以及站在巨人肩膀上的 Libra。

畢竟 Libra 心中想望的,是超級央行的貨幣大夢,而國際政經秩序是當中最重要的環節,理論上

Libra 要比各國政府更關心金融犯罪與恐怖主義的動向。至於既有規制中,在線上與線下交會的這個末端環節,必要踐行的 KYC (Know Your

Customer)、防洗錢、反資恐等法遵程序,要求合作夥伴的交易所、虛擬錢包或銀行遵循當地法令並配合執法,絕對是 Libra 給得起的承諾。Mark

Zuckerberg 被要求出席國會聽證不是第一次,並沒有因此打擊他繼續前進的信心。Libra

從最小可行性產品 (Minimum Viable Product; MVP) 開始,雖然已經是個相當霸氣的 MVP,但我們相信更多的對話,會促成更好的產品。這次即將跟

David Marcus 連袂出席國會聽證,我們可以更清楚看到

Facebook、Libra 和國會議員,各自懷著什麼心思。

結論:Libra

全新物種,將啟動生態系未來三十年全面演化

一直以來,我們缺乏對區塊鏈應用大規模落地的具體想像。Facebook 身為網路巨擘,無懼於各國央行與銀行體系的龐大勢力,堅持開一條新路,相信在可預見的未來,Libra

會證明自己,不僅僅是一個新的支付工具選項,而是如同白皮書所說,將要創建一個實踐價值傳遞的「貨幣互聯網」(Internet of Money),啟動整個金融與商業生態系未來至少三十年的全面演化。

在 2012 年完成 A 輪募資我們就去上海了,一年後退出,2015 年完成 B 輪後,又開始海外佈局。那時候感覺自己很厲害,但其實就是亂、不成熟,我們在同時間開了香港、曼谷、雅加達、吉隆坡四條戰線,最後只留下雅加達。所以印尼不是我們走出海外的第一步,比較像是國際拓展血淚史的最後一個據點,這樣東南亞繞了一圈後發現,印尼其實是最有希望的市場。

長期以來,我的偶像是 Amazon 創辦人 Jeff Bezos。他也是懷抱一個遠大夢想,但他願意花二十年的時間,去一步一步規劃來達成。這是我過去比較缺乏的,過去有一點好高騖遠,儘管擁有讓人振奮的夢想,但其實太過急躁,有點像是進了賭場,我就想一次賭一把大的,現在我會覺得,該先做的是練好賭技,練到跟賭神一樣,然後再去賭那個大的。