Anne Chen, Investor Relations Manager (陳祈安 / 投資人關係經理)

負責 AppWorks 創投基金的投資關係與服務。就讀台大財金時期曾在 AppWorks 實習半年,畢業後於星展銀行企業金融處擔任客戶關係經理,協助上市櫃及私人企業客戶進行財務規劃。在商業銀行工作四年後,再度回歸 AppWorks,期待帶著她累積的經驗與能力貢獻創業圈。平時熱愛下廚、海洋及多肉植物。

在 AppWorks Accelerator,如何最快速有效的協助創業者,一直是我們的重要任務。其中,最受創業者們重視的活動之一,就是我們經常針對進駐的新創團隊或畢業的新創校友,與 AppWorks 的合夥人們或創業導師,安排 Ask Me Anything 的活動,或是一對一的 Office Hour,一起切磋交流創業過程中碰到的難關、未來的發展策略等「Google 無法解答的問題」,其中,這個問題一定可以名列經典:身為創業者,我該如何找到資金?

這個問題,在新冠肺炎帶來的景氣低迷、消費不振下,對新創更為重要。因為原本計畫好的 Runway,很有可能因為疫情帶來的影響而全盤改變。

我們曾多次分享,找到 Product Market Fit (PMF),應該是創業者初期的首要目標。在此之前,太多資源不僅效果有限,可能還是毒藥;然而,找到 PMF 後,適時引入資金,能幫助創業者更有效率地從 1 走到 100,加速好產品取得關鍵用戶的過程,可以放大或深化商業模式,甚至啟動海外拓展計畫。

募資與借貸有何不同?

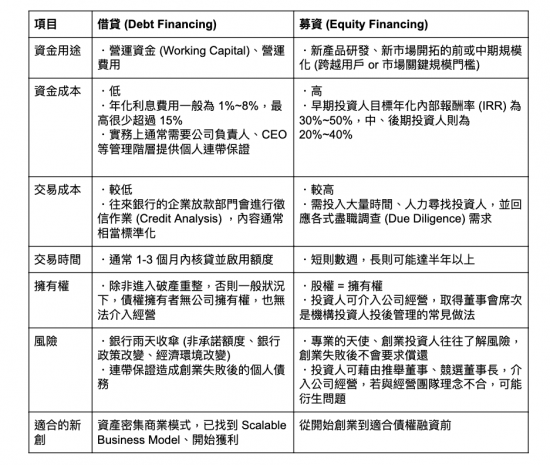

對新創來說,籌措資金的管道有很多。除了最常聽到的募資、天使投資人投資外,向銀行借貸也是一種常見的方式,但一樣都是錢,到底股權募資 (Equity Financing) 跟借貸 (債權融資 Debt Financing) 有何不同?

從最基本的概念來看,募資是股權,投資人投資新創後取得股權後,期待未來股權隨著公司發展增值,進而出場獲利。借貸則是債權,債權人 (通常是銀行) 借錢給新創,取得對新創的債權,借款到期後,債務人 (新創公司) 要將本金連同利息一起還給債權人。

從資金用途看,募資常用於新產品開發,或是新市場開拓的前、中期規模化 (投入資金幫助創業者跨越用戶或市場關鍵規模門檻);而借貸的目的,通常是填補營運資金缺口 (Working Capital Gap) 或是預支營運費用,舉例來說:一間賣 AI 攝影機的新創,從製造攝影機、出貨,一直到收到客戶貨款,總共歷時可能長達 45 天,如果付給供應商貨款的天期是 15 天,那麼我們可簡單推算這間新創,會有 30 天的營運資金缺口,這種狀況下,若與銀行借貸,新創不需要癡癡等待錢被應收帳款卡住的 30 天,就可以拿借貸來的資金,繼續接下一筆訂單,備料、出貨。

在資金成本考量上,股權的資金成本,通常遠高於借貸的資金成本。一般而言,與金融機構借貸年化利息費用,取決於該企業體的債信 (Credit Rating) 及市場利率,國內借款利率約在 1%~8%,最高鮮少超過 15%,乍聽之下很高,但與採用股權募資相比,早期借款人目標的年化內部報酬率 (IRR) 為 30%~50%,中、後期投資人則為 20%~40%,創業者有幫投資人股權增值的責任,若新創發展順利,讓估值大幅成長,創業者在投資人出場時,回饋給投資人的獲利,通常會遠高於借貸的利息。

舉例來說:創業者有 100 萬元的資金缺口,若以 5% 的年利率向銀行貸款 100 萬元,假設利率固定,五年下來的利息成本約為 25 萬元。若採股權募資,投資人投資 100 萬元並佔 10% 的股權,五年後,若新創發展順利,投資人想出場時,假設估值成長為 5,000 萬元,創業者等於總共要回饋 500 萬元給投資人,是原始投資的五倍。

然而,除了考量資金的成本,借貸除了利息費用,實務上通常需要公司負責人、CEO 等管理階層提供個人連帶保證,不成功便成仁,若創業失敗,創業者與經營團隊可能陷入鉅額債務中,短期內不易翻身。

從交易成本及時間而言,募資需要投入大量人力、時間資源,回應各種盡職調查 (Due Diligence) 的需求,募資時程短則數週,長則可達半年以上;而借貸人力及時間成本投入較低,銀行企業放款業務部門會進行徵信作業 (Credit Analysis) 以判斷企業信用風險,作出是否核貸及核貸金額等決定,徵信作業內容通常相當標準化,通常 1-3 個月內核貸,雙方簽約後即可啟用額度。

從擁有權的角度來看,除非新創進入破產重整階段,否則一般狀況下,債權擁有者 (即銀行) 不介入公司經營;若採股權募資,投資人可介入公司經營,取得董事會席次亦是機構投資人投後管理的常見做法。

從風險層面分析,當經濟環境或新創的營運狀態有大幅改變時,銀行的放貸政策也可能跟著緊縮,「晴天借傘,雨天收傘」可說是銀行借貸的常態,過度仰賴借款,可能讓創業者在銀行緊縮銀根時措手不及,借貸時銀行徵提的個人連帶保證,也可能讓創業者及主要經營團隊在創業失敗後,造成鉅額的個人債務。若採股權募資,專業的天使、機構投資人往往了解投資風險,因此若遭遇創業失敗,不會要求創業者償還投資損失,然而,投資人可藉由推舉董事、競選董事長等方式介入公司經營,若與經營團隊理念不合,可能衍生許多問題。

創業者該如何與銀行打交道?

我曾在銀行的企業金融部門服務四年多,觀察到的殘酷現實是:銀行幾乎不會借錢給尚未損益兩平的企業。偏偏對早期新創而言,虧損是這個階段非常普遍的情形,也因此,跟銀行借錢對創業者來說,通常並不容易。

但如果是資產密集商業模式的新創,或已經找到 Scalable Businss Model,也開始初步進入獲利階段的新創,跟銀行借款相較於向投資人募資,不但可保有經營權的獨立性,在上述的資金及交易成本等考量上,通常是更有效率籌措資金的方式。

對於銀行來說,放貸決策的關鍵,就在於企業的信用風險。白話來說,就是銀行必須評估企業還不出錢、借款變壞帳的風險。在分析企業的信用風險時,銀行最基本的原則,就是授信 5P,以下透過這幾大原則,與創業者分享銀行分析企業信用風險的視角,作為需要跟銀行借錢時的參考:

People 借款戶

銀行會從商業模式、借款記錄、管理階層、公司治理品質、所在產業等角度分析借款戶的素質。

值得創業者注意的是,對銀行來說,可能難以理解新創的商業模式,首次嘗試與銀行申請貸款的創業者,也沒有借款記錄可供銀行分析,這種「信用小白」讓銀行難以判斷真正風險所在,也因此,新創若趁早與銀行建立長期存款關係 (例如:指定客戶匯入款到銀行帳戶,或從該帳戶匯款給供應商) ,讓營業活動有跡可循,申請貸款時會是一大助力。

Purpose 借款用途

前面提到,借款用途常見於填補營運資金缺口,也可用於購置廠房、土地、機台設備等中長期資本支出。

與拿投資人的錢不同,借款有期限,也有利息成本。創業者應該優先將借款投入於可以產生利潤的商業模式或是資產上,若將借款用於辦公室裝潢、人事、產品開發等短期難以看到效益的費用上,可能會陷入債務的無底洞。

Payment 還款來源

還款來源是銀行決定是否核貸的關鍵因素。銀行會徵提借款戶的財務報表,觀察借款戶的獲利能力、資產負債表結構、資產流動性、現金周轉天期等財務指標。獲利能力強,或是高資產強度的新創,容易受到銀行的青睞。

如同先前提到,虧損是新創的常態,就算有小幅獲利,在銀行眼中,財務報表的體質,可能仍不夠強壯,除了加強在銀行的存款實績,指定買方匯入款到銀行帳戶,也可加深銀行對新創營運型態的了解。

除此之外,也可透過應收帳款融資等不同授信額度架構,增加還款來源的強度。舉例來說,一間 SaaS 新創的客戶是知名超商,但超商要 3 個月後才會付款,新創可以把對超商的應收帳款賣斷給銀行 (可能收取手續費與利息,融資成數也會視信用風險而有不同),如此一來,即可填補營運資金缺口,對銀行來說,風險會從對新創的信用風險,轉為對知名超商的信用風險,因為還款來源強度增加,新創更有機會得到銀行額度。

除此之外,創業者與銀行溝通時,要秉持誠信、透明的原則,也應當盡力配合銀行貸後控管,提供具正確性及一致性的財務報表。因為這有可能影響到未來的融資成數、放貸成功率。

Protection 債權保障

債權保障是銀行除了還款來源外的第二道防線。通常會徵提個人保證、其他公司保證、不動產或動產抵押等擔保品,作為債權保障的額外加強。

對新創來說,若財務報表體質不強,提供擔保品也許可以增加銀行放貸的機會。但若尚處於虧損狀態,不建議以提供足額擔保等方式為借錢而借錢(例如:拿 100 萬的房子抵押,借到 70 萬的資金),如果創業失敗,創業者將失去一切。

Perspective 授信展望

對銀行來說,放貸產生的收益與風險要可以達到平衡。因此,銀行會對借款戶發展性、經濟局勢、銀行風險胃納作綜合判斷。

所以,創業者定期與銀行交流,在創業過程中,一旦營運狀況有大幅更動時 (不論是變得更好或更壞) 主動提供資料,並適時提供銀行額外業務 (存款實績、換匯、收付款、薪資轉帳戶等),成為銀行心中的「好咖」客戶,將有助於經營銀行關係。值得注意的是,新創若想持續累積信用紀錄,建議可與兩家以上的銀行從存款關係開始往來,不要全部集中在同一家銀行,以達到風險分散,若固定往來的銀行拒絕了新創的借貸申請,至少還有其他銀行可選擇。

以上透過銀行分析信用風險的視角,與創業者分享和銀行打交道的心法。事實上,在不同的創業階段,募資與借貸各有不同的優缺點,聰明的創業者,必須懂得從中平衡出對自己最有利的選項,讓新創持續獲得成長壯大所需的養分,邁入下一個階段。

【歡迎所有 AI / IoT、Blockchain、佈局東南亞的創業者,加入專為你們服務的 AppWorks Accelerator】

Photo by TheDigitalArtist on Pixabay