回顧這一路的創業旅程,我覺得很值得。因為創業給我視野、給我廣度,也給我一些能力,讓我一直去挑戰自己,讓自己變得更強大。另外,我覺得最重要的,是我覺得自己的人生應該要精彩一點,因為不想一直只是一個 IC 設計產業的工程師,希望可以透過創業認識更多厲害的人、學習不同的產業知識,讓自己更提升,並對這社會有一些小小的貢獻。

讓我印象最深刻的,是 Simon (緯創資通董事長林憲銘) 親自幫我串接緯創的內部資源。在某一次緯創加速器的內部活動上,我認識了 Simon,事後寫 email 跟他致意,他不僅親自回覆,還幫我引薦了緯創其他事業單位的高階主管,在此之前,我沒想到緯創加速器會有 Simon 這樣最高層級的主管親自參與,透過他的引薦,讓我們有機會可以與緯創的事業單位,一起與一家在印度的國際物流巨頭提案、開會,討論未來合作的機會,真的很給力。

A: 我們創業的目標是:想到車聯網,就會想到 3drens!現階段,我們在台灣算是已打下不錯的基礎,希望能更進一步拿下領先地位,我們也已啟動 Go Global 的計畫,希望逐漸往東南亞市場發展,目前,在新加坡與馬來西亞都已有企業客戶與策略夥伴,印尼與泰國市場是我們下一階段的目標。我知道,緯創自己也在逐步佈局東南亞市場,我非常期待能與他們一起出海。

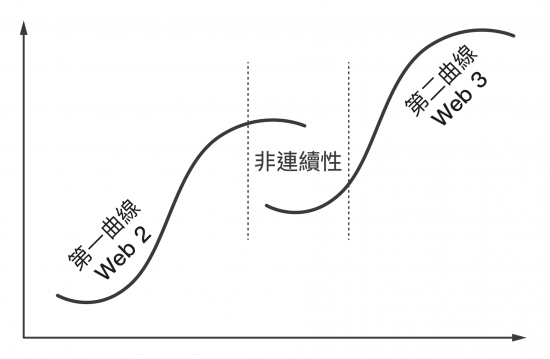

A: BSOS 是 2018 年成立的,在區塊鏈這個領域,我們創業的時間不敢說很早,但我覺得也不算晚。BSOS 是我第二次創業,在此之前的 2008 到 2018 年約莫十年中,包含創業或是更早的工作經驗,我都在 Internet 領域的相關公司,這段時期,剛好完整經歷了 Mobile Internet 起飛,在 2012 年整體產業進入流量紅利期,然後逐漸紅利消失、邁入成熟這一段週期。2018 年決定再度創業時,我最深刻的感受,就是我們過去那種 Internet 車庫創業的時代已經過去了。

倒也不是說 Mobile Internet 完全沒有機會,而是這個產業太集中化了,它變成是一個資本驅動較多,然後更集中少數科技巨頭的產業。對於沒有太多資源,那種還沒有辦公室,只能先在車庫裡、靠幾台電腦創業的新創,機會已經沒有那麼多。過去做出個小 App,只要有需求、用戶參與度夠高,基本上有許多流量自然成長的方法,很容易做成一個 Business,但這個時機已經過去了。

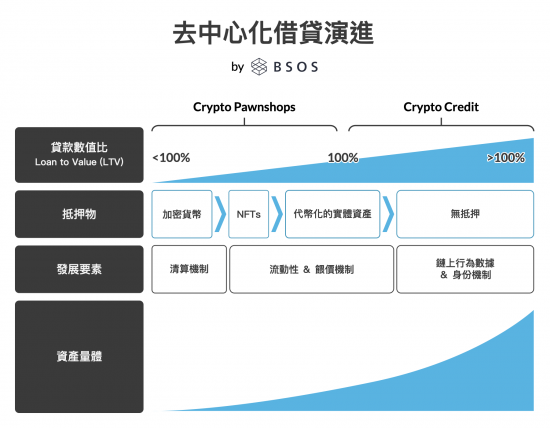

A: 我們會把自己的定位再放寬一點,就是要用區塊鏈技術,去解放實體世界資產的流通性,打開我們官網的第一句話,就是「Liquidize Real-World Assets with Blockchain」。區塊鏈最核心的應用,就是拿來做價值交換,不管是比特幣、以太幣或是其他區塊鏈資產,過去幾年來,已經充分驗證了價值交換這件事情,但除了這些,還有更大的一塊是 Real Assets,它在傳統上很多價值是不容易被表彰、創造流通性。

A: 根據我們實際走過的經驗,我相信 Web3 這邊的順序,會非常顛覆我們過去做 Web2 的三觀。過去,Web2 企業,要先把應用場景做好,延伸出的價值才可以被流通、才有流通的價值,Web3 則是先有流通性,再利用這個流通性回去創造應用場景。這樣的例子很多,各種 XX to earn 都可算是這個模式,例如,先發 NFT 頭像,再去發展社交的功能,有這個資產的人,就會衝進去玩後來才做的遊戲,然後 Play to earn,參與度會比 Web2 更高,因為他有更多經濟上的動機,這聽起來很顛覆三觀,就是先創造流通性,再從流通性去激勵。

Joseph is a Partner who joined in 2013 and has since covered our “kitchen” — portfolio management, operations and advising startups on finance and fundraising. He is also in charge of connecting the ecosystems between Japan and Taiwan. Prior to AppWorks, Joseph spent 11 years with the CID Group, a Greater China leading venture firm, where he helped raise US$575M across multiple funds and headed portfolio management. Prior to that, Joseph served as a Manager of Backbone Network at Gigamedia, a NASDAQ-listed broadband ISP. Joseph earned his Master in Agriculture Machinery Engineering from National Taiwan University. He is native in both Mandarin and Japanese.

One of the biggest challenges among first-time founders is putting together their first priced fundraising round. In markets like Taiwan and Southeast Asia, the venture ecosystem is still relatively young, leaving a number of misconceptions around deal making among both entrepreneurs and investors alike. Some first-time founders, especially those from blue-chip backgrounds or elite pedigrees, may treat the deal process as a competition driven by game theory—where there must be a winner and a loser. From my experience, however, treating discussions with investors as a win-lose proposition only leads to mutually-assured failure. Everyone should leave their egos at the door.

What’s at stake when a founder tries to over optimize their own self-interest? Some investors may choose to walk, making the fundraising process that much tougher. Worse yet, you may end up bringing on angel investors who begrudgingly put some skin in the game, but not enough to really help you out when push comes to shove. Setting a good faith tone between founders and investors from the getgo will make it much easier for both sides to come to an agreement. While a startup’s first round of fundraising may seem like a standard process, it sets the long-term legal and financial foundation for the company’s relationship with investors, making it mission-critical for founders to understand exactly what they’re getting into.

1. Find a founder-mentor

The most valuable thing that a first-time founder should do—and maybe the first thing they should do when starting a company in general—is find a founder-mentor, someone who has been there, done that, and knows the ropes of fundraising and term setting with early-stage investors. Founder-mentors can be powerful advocates and filters for your company when sourcing customers or potential backers. Remember, as investors run due diligence on you, it’s important that you also conduct due diligence on them as well. Not all investors are created equal, and you may sometimes find that their actions contradict their words only after the ink has dried.

That’s why first-time founders need to surround themselves with the right people. Mentors and angel investors play an indispensable role in guiding founders to understand the true nature of the founder-investor relationship. By seeking out founder-mentors or angel investors who have experience working with venture capital firms or joining an accelerator program that provides mentorship, first-time founders can better navigate the fundraising process with much greater ease. Finding such advocates will help founders avoid bad actors, understand term sheet best practices, and put the startup on a solid footing for the journey ahead.

2. Mind your timing

Before any team looks to fundraise, the most important factor is timing. Timing is everything. Investors want to invest in attractive companies in an attractive space. First-time founders should initiate fundraising efforts after gaining traction, signing on new customers, or proving out your MVP. The less founders have to show for the company, the worse the valuation and terms investors are likely to provide to discount the uncertainty, unless you already have some sort of track record or successful exit behind you. On a more macro level, VCs tend to invest in underlying paradigm shifts, so always be prepared to answer: why now and why you?

3. Use a savvy lawyer

Another area that frequently trips up first-time founders is finding quality legal counsel. In developing markets, founders cannot rely solely on lawyers to negotiate in their best interest. Outside of the Bay Area, venture capital is simply not a large or profitable enough vertical for legal specialization—so venture deals are often a low priority for emerging market lawyers. When it comes to structuring a deal, lawyers play a fleeting role as the relationship may be strictly transactional. Their nature is based purely on winning something on paper for their clients, and once the deal is done, they move on to the next client. For investors and founders, the first term sheet is just the beginning, as each round of investment adds another layer of complexity, requiring a solid foundation to build off of, with the initial term sheet setting sustainable grounds for the company’s development. Accepting a lousy term sheet is like building a house on poor soil, setting the structure up for collapse under adverse circumstances.

4. Understand the value of vesting

One of the most frequently misunderstood terms among first-time founders is vesting. Many founders ask me, why is vesting necessary? Or perhaps fear that the investors may try to drive out the founding team down the road for replacements. Vesting is a prevalent industry practice, acting as a mechanism to create forward-looking incentivization and alignment between founders and investors. Investors want founders to be in the deal for the long haul, rewarding their dedication to the company. I have found that vesting-related issues most commonly arise among solo founders, where there is significant key-man risk, whereas teams with multiple co-founders tend to reinforce one another to buy into vesting terms. If there is no founder vesting in place, co-founders who leave abruptly can just as easily take their shares with them. I’ve seen cases where 40% of the cap table is locked away due to a co-founder who decided to jump ship, leaving the other founders and investors with little recourse to salvage the company’s ownership outlook. For a more comprehensive explanation of founder vesting, you can reference this article.

5. Be wary of uncommon practices

As far as industry best practices go, there are some less common terms that may put founders at a disadvantage if not understood properly. For example, an investor can try to secure excessively generous veto rights, which could come into play if a company is looking to stay afloat by initiating a down round of financing. In some cases, I’ve seen an investor veto the round as they thought the company could still raise at a markup. In the end, the company had to shut down. To mitigate such an issue, it is important for founders to carefully design your cap table and avoid agreeing to unnecessarily strong minority veto rights, unless you believe the situation truly calls for them.

There are even more stringent examples of uncommon terms. Some investors may force upon founder unfair guarantees, requiring founders to be personally liable for unforeseen tax consequences and subsequent reimbursements to the company. This should be a major cause for consideration, as founders typically should not be responsible for these kinds of issues outside of integrity or fiduciary duty-related issues. Nevertheless, unusual terms are put in place for unusual circumstances. Every deal is contextual, so be sure to understand the full scope of your situation and adjust the terms accordingly.

It is also worth noting that in emerging and frontier markets where venture capital tends to be more scarce, some investors—especially those from traditional backgrounds—may view and treat founders as employees on the cap table. Now, there are certainly founders that do in fact appreciate and require this level of involvement or guidance; but, for many, these types of investors may end up micromanaging every course of action, leaving little room for creative freedom, flexibility, or control. It’s imperative to understand which camp you prefer.

Playing the long game

Now, is there any difference in term sheets for emerging markets compared to mature markets like Silicon Valley? Not really. There are global standard practices and terms that appear across markets that are consistent with the asset class; however, each market and sector have their own unique conditions that require investors and founders to adjust terms accordingly. Local investors may better understand regulatory conditions or cultural sensitivities, which allow both sides to come to an agreement that may better suit the on-the-ground circumstances of the market and company.

Ultimately, a term sheet is just a framework for partnership. What’s more important is whether or not you can see yourself working with this investor for the next 5-10 years, and then setting the terms from there. Over the past decade, financial literacy among first-time founders in Taiwan and Southeast Asia has improved dramatically. Investors have also adopted global best practices to help them win deals by removing once-common archaic harsh terms. For AppWorks, we aspire to work with founders throughout the entrepreneurial life cycle, guiding first-time founders in term sheet discussions and ensuring that founders are equipped with the tools for long-term success. Term sheets should not be a win-lose proposition for investors and founders. As the ecosystem matures, the market will naturally filter out bad terms, leading to better investor-founder dynamics that foster higher-quality investment and innovation.

【If you are a founder working on a startup in SEA, or working with AI, Blockchain, and NFT, apply to AppWorks Accelerator to join the largest founder community in Greater Southeast Asia.】