AI走進最難自動化的場域,從廁所清潔到金屬研磨都開始交給機器人

供應鏈以資料重新排列、能源與資本市場重新定義Web3的基礎建設角色

AppWorks(之初加速器)今日舉辦AppWorks Accelerator #31與Wistron Accelerator #9 以及TINC Batch X聯合Demo Day。AppWorks Accelerator #31共23組新創登台,其中有 19組AI團隊、4組Web3團隊,20組國際新創,來自香港、新加坡、馬來西亞、南韓、日本、菲律賓、印尼、美國等國,整體組成反映AppWorks以過去10年深耕的「台灣+東南亞」為基礎,已開始向泛亞洲市場輻射,涵蓋日韓等東北亞市場的新創版圖正逐步成形。

從本屆新創趨勢也可觀察到,亞洲企業導入AI的步伐,已從早期的試驗階段,跨入「可複製、可擴張」的規模化部署階段;本屆團隊多半直接切入最不易標準化、最缺工、也最依賴經驗判斷的現場作業,使AI與機器人成為真實環境中運作的核心系統,而非輔助角色。

在供應鏈重組、中美技術競爭與東協市場擴張的推動下,本屆團隊的區域分布與應用場景,顯示亞洲市場正把成長重心,從單純擴大消費規模,轉向以技術升級與營運效率為核心的長線佈局。隨著AppWorks十六年累積的跨國創業網絡日益成熟,本屆 Demo Day也成為觀察亞洲科技創業脈搏的重要窗口。

商用清潔、金屬加工到城市導航,AI開始接管最不標準化的現場流程

來自新加坡的Hivebotics聚焦商用清潔機器人,鎖定過去最難倚賴自動化的場域:公共廁所的整理與維護。其機器人產品Abluo能在馬桶、小便斗、洗手台與地面之間自主移動,結合蒸氣、高壓清洗、烘乾與吸塵模組,搭配AI視覺即時判讀污漬與清潔程度,讓過去高度依賴人工判斷的「乾淨」首次被量化、標準化。Hivebotics目前已在新加坡樟宜機場完成測試,並獲得ISS、Sodexo、Kintsugi Holdings與Chaico Development等國際企業採用。產品亦已出貨至美國,將於主要國際機場啟動試點,並預計在香港與阿布達比等公共設施展開部署。

Hivebotics亦獲得新加坡教育部(MOE)與MDDI聯合舉辦的“Enhancing Toilet Cleaning Operations in Schools”創新挑戰首獎,將進入頂尖Junior College展開為期12個月的長期試點,作為校園清潔標準升級的示範場域。

在台灣,Holon Robotics則把金屬加工領域最依賴師傅經驗的「研磨/拋光流程」數位化。透過無須程式碼的作業系統HolonOS搭配3D視覺逆向建模,Holon能掃描實際工件,一鍵生成機械手臂路徑,並在生產過程中即時修正誤差,老師傅過去「看光澤、看紋路」的隱性技術被轉成能複製的Digital IP,使工廠能在缺工與世代交替下維持品質並擴張產能。

來自香港的Auki Labs則嘗試解決另一項硬問題:裝置如何「正確理解空間」。Auki以“Real-World Web”為核心概念,打造讓AI、機器人、手機與智慧眼鏡可以共同存取的空間運算基礎設施。透過將真實場域建構成高精度3D數位分身,Auki讓裝置能在幾公分誤差範圍內即時定位、規劃路徑,並在同一套空間座標上疊加導覽、數據分析與機器人導航等應用。

Auki認為,在這層空間基礎設施尚未被建構前,機器人無法真正做到「在任何場域自動運作」。目前Auki的技術已導入超過1,000個場域,年營收達數百萬美元,並逐步成為embodied AI與機器人協作的關鍵底層。

紡織、金屬到廢棄物處理,傳產流程迎來以資料為核心的新規則

AppWorks長期支持台灣經濟與產業創新,其中傳統產業鏈的轉型,在今年Demo Day中呈現更明顯的「AI 重建期」 趨勢。來自台灣的NunoX以AI模擬重新定義紡織材料研發流程,過去需要多次打樣、反覆試驗才能完成的布料配方與塗佈工藝,如今能在早期階段就由模型預測可行性,大幅縮短40–60%開發時程並降低生產成本。

目前NunoX已與台灣與越南多家布料與成衣供應鏈合作導入,其中包括成衣大廠Makalot(聚陽實業),並已取得Under Armour、Little King、印度最大成衣製造商 SHAHI等國際品牌採用其技術作為數位打樣與布料開發流程的一環。這類以預測模型為核心的研發方式,正逐步形塑台灣紡織業邁向淨零與高效率生產的新基礎。

同樣來自台灣的AIRECO將視覺AI技術整合至整廠自動化分選流程,結合高速自動分選設備與機器手臂,實現廢棄物精準分類與回收。該系統由AI主導決策與營運,將過去高度仰賴人工經驗的回收流程全面資料化與自動化,並同步建立每項回收品項的ESG追蹤紀錄。

團隊目前已在多家回收處理場落地驗證,預期可將產能提升至傳統回收廠的2倍,減少超過70%的人力需求,並大幅提升塑料與紙類等項目的回收純度。AIRECO同時入選 NVIDIA Inception與Plug and Play Taiwan,持續強化AI模型效能與機器人部署能力,朝全自動化、零人工干預的智慧回收工廠目標邁進。

台灣團隊GreenBidz切入工廠轉型與產能移動帶來的設備再利用需求,透過AI驅動的B2B競標平台,協助台灣製造業處理大型設備的跨境轉移與再部署。目前已累積超過100間企業客戶,包含保瑞藥業、台達電子、全家、Siemens與Nana Chemical,過去12個月平台GMV達1,065萬美元。GreenBidz讓二手機械從台灣流向印度、東南亞等新興生產基地更透明、高效。

新加坡的Farmio正打造以AI驅動的食品供應鏈營運系統,目前已在新加坡服務超過1,600客戶,以不到12個月的時間達成600萬美元年化營收(ARR),並以僅5人團隊完成5.5萬筆以上的自動化訂單處理。Farmio的長期願景是成為供應鏈的AI Operating System,為品牌與跨國供應鏈企業提供AI‑as‑a‑Service(AaaS),以一套可模組化擴張的 agentic infrastructure,推動區域的供應鏈自動化與效率提升。除新加坡之外,Farmio目前已正式啟動香港市場,並規劃進入台灣、日本、阿聯酋等地。

製造與供應鏈的數位化已走過初期階段,今年可以明顯感受到企業開始以資料與模型重新調整流程本身。無論是紡織開發、金屬加工、廢棄物分類,或設備的跨境再利用,新技術的導入都不再止於提升效率,而是直接改變現場的運作方式:哪些步驟可被預測、哪些工序能被複製、哪些資產可以重新流動。這些變化正在重新定義傳統產業鏈的作業節奏,也為下一波升級展開了新的起點。

奢侈品真偽、旅遊點數、醫療判讀等高信任場景出現AI方案

今年可觀察到,AI已能在消費與專業服務領域,承接原本需要真人執行的環節,從鑑定、審核到初級判讀,開始直接替代而非輔助人工。香港團隊LegitApp專注奢侈品鑑定市場,處理使用者在二手電商中最棘手的問題:「買到假貨卻無法判斷、平台端也缺乏足夠驗證能力」。LegitApp目前每日處理3,000件鑑定申請,累積超過2百萬用戶,年營收300萬美元。

平台已與PopChill、Carousell、TikTok Shop等合作,為高假貨率、高仿品快速流動的市場提供「10分鐘內完成、多層次AI+人工專家」的鑑定服務。

在跨境電商快速成長的背景下,超級仿冒品所帶來的問題更加層出不窮。LegitApp正成為二手時尚市場的信任基礎建設,讓平台得以建立更健康的交易環境,也協助政府與海關辦案單位辨識可疑物品。

新加坡團隊HeyMax聚焦旅遊獎勵整合,處理亞洲旅客最常面臨的問題——航空公司、飯店與平台回饋分散、難以管理、價值流失。HeyMax以單一介面統整多來源點數,讓旅客能以更一致的方式管理並兌換跨境回饋資產,重建多平台獎勵體系的使用效率。

目前HeyMax已累積15萬用戶(其中4萬為付費用戶),並與Japan Railways East、Cathay Pacific、新加坡航空、卡達航空、Trip.com、KKDay、Amazon.sg、Octopus HK、Klook等超過800家商家合作。年化營收達600萬美元,月活使用者45,000,是亞洲旅遊獎勵市場整合能力最完整的新創之一。

在醫療與內容產業鏈,AI的角色同樣朝向「輔助決策」與「降低行政負擔」。台灣團隊Medvisor由台大醫學生獨立創立,產品正以高速迭代逼近USMLE(美國醫師執照考試)滿分水準,被視為醫療AI領域的潛力新秀。

不同於一般的單次問答工具,Medvisor具備獨創的 「長期健康記憶」 功能,能整合用戶過往病史、檢查紀錄與日常健康數據,生成更貼近個人狀態的精準衛教建議。近期也新增 居家「認知功能評估」,讓原本僅有醫院能提供的專業檢測,首次以輕量化形式走進家庭,成為使用者的AI健康管家。

這些能力使Medvisor成為醫療院所提升初級照護效率的可能解方,也為高齡社會的居家健康管理建立新的操作模型。

來自菲律賓的HeyEva則為娛樂產業開發AI經紀助理,用於安排檔期、整合資料與處理大量行政繁瑣,使經紀人能將更多時間投入在內容或人才管理本身。

今年的消費與專業服務新創呈現出一個共同趨勢──AI不只是提升效率,而是開始「重寫某些產業的標準」。從奢侈品鑑定、旅遊點數、到初級醫療,每一項原本依賴經驗、模糊不清的判斷,都被迫變得可度量、可追蹤、可驗證。

分散式電池、法幣入金到私募代幣化,Web3回到基礎建設主軸

面對持續高波動的市場環境,今年Demo Day登台的Web3團隊普遍聚焦在基礎建設層級,從能源、法幣入金到高端資產的取得方式,都可看到更務實的應用方向。

台灣新創Juic3 Labs正構建分散式電池網路,透過邊緣電池節點提供電力平衡與能源調度,提供智慧電網可能的運作雛形。團隊已取得來自電池商、EPC(工程採購建置)與EMS(能源管理系統)三家關鍵能源夥伴支持,累積部署2.8MWh電池容量,成為台灣能源網路走向分散式架構的重要實證案例。

馬來西亞團隊Hata則以合規為核心,作為當地持牌的數位資產交易所,提供MYR與 USD的法幣入金服務,強化Web3與傳統金融之間的制度連結。目前Hata已累積6.5萬註冊用戶、託管資產約1,800萬美元,年營收達380萬美元,成為區域金融機構佈局Web3的重要合規入口。

來自香港的Singular則瞄準高端投資市場的最大痛點——私募基金門檻高、跨境取得難、流動性不足。Singular以鏈上基礎設施提供 私募資產的「小額化、可分割、跨市場取得」,讓原本僅限機構與高淨值族群的資產,得以以更透明、更可追蹤的方式被更廣泛的投資者接觸。

目前平台已累積55,000名註冊用戶、8,300 MAU、1,020名付費投資者,累計託管資金 63.7萬美元,並在穩定幣支付軌道上達成99.6%成功交易率。Singular已於香港、馬來西亞、日本與阿聯酋等市場啟動營運,成為亞洲跨境資產代幣化領域成長最快的新創之一。

這一波Web3團隊所投入的,不再是市場投機循環,而是讓能源、資產與場域資料能有更可靠的交換與運作方式,顯示這個領域正逐步朝向更長線的基礎建設形態發展。

外骨骼、永續材料到跨境人力平台,硬體與服務鏈出現新需求

同步登場的Wistron Accelerator(緯創加速器)Demo Day #9呈現的是硬體、永續材料與跨境人力服務在區域市場中的新需求。截至第九屆,Wistron Accelerator已累積46家團隊,來自11個國家,合計創造565個就業機會,形成橫跨製造、通訊、永續與人力服務的創業社群。

新加坡團隊ArmasTec以布料外骨骼協助減輕物流、製造及醫療現場的人力負荷,提供一種更輕量、可長時間佩戴的輔助方式。目前ArmasTec已獲Micron、SATS、SingHealth等企業採用,並持續擴展至更多高工時產線與醫療場景。

另一家新加坡團隊TalentHero則以EOR(Employer-of-Record)平台協助企業快速在亞洲部署人力,符合遠距工作與跨境人才流動的趨勢。成立僅28個月,TalentHero已擁有120家付費企業客戶,包含Agora、Momos、OCP Group等國際公司,並在新加坡、越南、泰國與菲律賓管理超過1,000名跨境遠端員工。團隊年營收規模已達350萬美元,成為亞洲成長速度最快的EOR服務之一。

台灣團隊REWOOD則重新定義永續木材供應鏈,從植樹、材料再製到成品開發,提供一條龍的產品化流程,呼應全球ESG需求的快速攀升。目前REWOOD已執行100+個 B2B/B2G專案,協助119所學校回收再利用超過2,000公噸木材,每年減少1,800公噸CO₂e。

團隊營運版圖遍及台灣、日本、馬來西亞,年營收達250萬美元,成為亞洲永續建材領域的重要新創。

這些團隊補足了AppWorks生態系在硬體、永續與人才服務上的關鍵拼圖,並提供與軟體新創相互連動的產業面向。緯創技術長沈慶堯也在會上高喊:「除了持續投入加速器之外,緯創算力捐贈計畫以每年捐贈100萬小時GPU算力,希望讓全球AI新創與研究團隊的創新不被資源所限。」

票券流通與語音客服成為東南亞服務業的兩大數位化引擎

今年的TINC Batch X共有兩家團隊登台,分別為來自新加坡的3TGDS與來自印尼的Cavos。

3TGDS提供跨境B2B電子票券基礎設施,整合品牌、銀行、支付與點數通路,讓餐飲、飯店、便利商店、文化體驗與旅遊服務等商品能在多國市場順利流通。3TGDS在2024年度的年營收實現逾1,150%的年增,2025年收入再成長超過250%,達USD14.4M。跨境電子票券交易量持續上升,並與多家電信商、OTA、電子錢包與連鎖品牌合作,包括台灣大哥大、Trip.com、蝦皮、KKday、7-11、昇恆昌、兆豐銀行等。也透過TINC加速器,與印尼電信旗下的myTelkomsel完成POC驗證,使平台由台灣擴展至更大的國際市場。

Cavos則以Voice AI重構企業的聯絡中心流程,其語音代理能協助企業處理大量客服、合規性審查與例行溝通,自今年推出以來,已在多家企業客戶中落地,成為印尼早期導入Voice AI的代表案例之一。團隊目前與印尼、菲律賓、澳洲及台灣的企業展開超過10項合作專案。

這兩家團隊的案例,也彰顯AppWorks與印尼最大電信商Telkomsel在跨境創新上的合作成果,為新創打開區域級的B2B商務機會。

亞洲創業能量進入落地期:35%團隊年營收破百萬美元,跨境生態全面成形

今年的Demo Day反映出亞洲科技市場的成熟度正快速提升。AI、IoT、Web3與硬體解決方案不再停留在概念階段,而是進入可部署、可跨境複製的實際落地期。本屆更有約35%的團隊已突破年營收100萬美元大關,展現創業者面對資金環境轉變時,仍具備強大的商業化能力與市場執行力。

隨著AppWorks、Wistron與Telkomsel的合作加深,生態系已形成橫跨台灣、東南亞、日韓的創業網絡,讓創業者能在更廣泛的市場與業態中取得早期驗證。

這張逐步擴大的跨境網絡,也象徵AppWorks將持續加深技術與市場間的連結,協助更多具備執行力與全球視野的創業者,將真正能解決問題的技術推向整個區域。

AppWorks董事長暨合夥人林之晨表示:

「我們正見證AI從『數位助理』進化為『實體勞動力』的關鍵轉折點,本屆Demo Day最令我興奮的,是看到創業者們不再只是用AI寫程式生成影片,而是讓AI拿起抹布、工具,走進廁所、工廠等實體場域,去解決產業缺工的痛點。當AI學會手眼協調,台灣與泛亞洲的強大硬體供應鏈,將為新創在下一波全球科技發展中,提供最堅固的後盾。在創投產業大體回歸理性的此刻,我們在這些創業者身上看到了偉大的韌性——他們不只是擁抱AI或Web3典範轉移,更進一步用技術產生真實的營收與獲利。當AI開始接管現場、Web3打好穩固基礎,亞洲新創已經從『盲目成長』走向『商業落地』,準備好在全球洗牌的浪潮中,定義下一波產業規則。」

關於 AppWorks 之初加速器集團

2009 年成立,由「創業者」為「創業者」設立的加速器,以及基於加速器發展的新創社群與創投機構,致力協助下世代的創業者,抓住數位革命的成長機會。正如 Mobile Internet 曾引發巨大的產業變革,我們相信 AI 與區塊鏈正推動新一波關鍵的典範轉移。我們認為,創造一個偉大事業的過程中,創業者是主角,而投資人則是配角,我們專注扮演配角,從種子時期開始支持有想法的團隊,一路陪著他們打造區域級、世界級的偉大企業。

更多資訊:appworks.tw

關於 AppWorks Accelerator 之初加速器

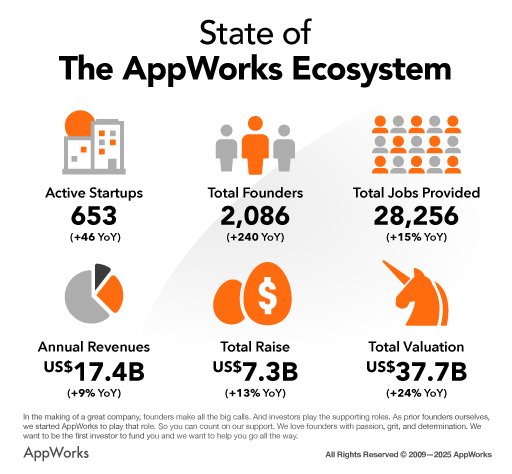

2010 年成立,AppWorks Accelerator 每半年遴選最具潛力的團隊加入,協助創業者從 0 到 1 找到 Product-Market Fit、並在成長階段建立可持續與可擴張的商業模式。截至目前,AppWorks 生態系共有 653 家活躍新創、2,086 位創業者;其中包含 288 家 AI 新創、600 位 AI 創業者,以及 156 家 Web3 新創、424 位 Web3 創業者。這些公司合計已募得 73 億美元,總市值 377 億美元,共同創造 174 億美元年營收,並提供 28,256 個工作機會。我們的新創社群分佈於台灣、印尼、新加坡、馬來西亞、越南、菲律賓、韓國、日本與香港等九大市場,陪伴創業者打造跨市場、具長期競爭力的事業。

AppWorks Demo Day #31×Wistron Demo Day #9×TINC Batch X—登場團隊列表(依字母排序)

| AppWorks #31 | 中文簡介 | HQ |

| Adora | 兒少網路安全 AI App,協助防堵網路霸凌與不當接觸 | JP |

| AIRECO | AI 視覺辨識與機器手臂回收系統,協助廢棄物處理場提升分類效率、減少人力並建立 ESG 資料追蹤 | TW |

| Auki Labs | Real-World Web 空間運算基礎設施,為手機、眼鏡與機器人提供高精度定位與 AI Copilot 能力。 | HK |

| Bering Lab | AI 法律與專利翻譯平台,以高精準度翻譯協助律師事務所與企業加速跨境法務流程。 | KR |

| Carching | 車隊媒體與數據廣告平台,將日常車輛轉為移動廣告載具,提高品牌的線下觸及效率。 | MY |

| Farmio | AI 食材供應鏈操作系統,協助餐飲批發商自動化訂單、預測損耗並優化冷鏈物流。 | SG |

| FlyiDEA | CTO-as-a-service 平台,以 No-Code+AI 產品 ODM 協助新創快速驗證想法並打造可上線的 MVP,降低技術債並加速市場迭代。 | TW |

| Fluid | AI 驅動的 B2B 支付與授信平台,協助供應鏈企業整合收款、對帳與信用決策。 | SG |

| GreenBidz | AI B2B 設備競標平台,協助製造業進行大型機械跨境轉移與再利用,提高設備流動性。 | TW |

| Hata | 持牌數位資產交易所,提供 MYR 與 USD 法幣入金,協助企業安全進入 Web3 生態。 | MY |

| HeyEva | AI 經紀助理,用於娛樂產業的檔期安排、資料整合與行政流程自動化。 | PH |

| HeyMax | 旅遊獎勵整合平台,統一管理航空、飯店與多平台點數,提升跨境回饋的可用性與兌換效率。 | SG |

| Hivebotics | 商用清潔機器人,透過 AI 視覺與多模組清潔技術自動化公共廁所與大型場館維運。 | SG |

| Holon Robotics | 無程式碼機器人作業系統,將金屬研磨與拋光的師傅經驗數位化,協助工廠自動化產線。 | TW |

| Juic3 Labs | 分散式電池網路(DePin)平台,透過邊緣電池節點提供電力平衡與智慧能源調度。 | TW |

| Klipy | AI 行政秘書,協助律師、理財顧問等高接觸專業人士處理文書與行程安排。 | HK |

| LegitApp | 奢侈品真偽鑑定平台,結合 AI 圖像分析與國際鑑定師,提供 10 分鐘內的多層次驗證服務。 | HK |

| Maibel | 女性健康 AI 夥伴,以敘事式互動提供個人化訓練、健康與心理支持。 | SG |

| Medvisor AI | AI Video Doctor,整合健康資料與長期病史,提供個人化衛教與居家認知功能評估。 | TW |

| NunoX | AI 紡織材料開發平台,用數位打樣與預測模型加速布料開發並降低打樣成本。 | TW |

| Parkit | 智慧停車與車位管理平台,協助物業與企業提升停車空間利用率並提供增值服務。 | MY |

| Singular | 私募資產鏈上分割平台,提供小額化、可追蹤的跨境私人股權投資機會。 | HK |

| Trainge | 健身場館與教練管理平台,整合預約、課程、會員與支付的一站式系統。 | TW |

| Wistron #9 | 中文簡介 | HQ |

| ArmasTec | 布料外骨骼設備,以輕量式可穿戴輔具減輕製造、物流與醫療現場的人力負荷。 | SG |

| REWOOD | 永續木材循環系統,從植樹、回收至產品開發的一條龍 ESG 材料解決方案。 | TW |

| TalentHero | 高速成長的亞洲 EOR 平台,協助企業在多國快速部署與管理跨境遠端人力。 | SG |

| TINC Batch X | 中文簡介 | HQ |

| 3TGDS | 跨境 B2B 電子票券基礎建設,串接品牌、電信商與支付系統,提升票券流通與兌換效率。 | SG |

| Cavos | Voice AI 聯絡中心平台,協助銀行與電商以語音代理處理客服、審查與例行溝通。 | ID |