本文由 Annie 與 Jamie 共同完成

Annie Su, Analyst (蘇怜媛 / 分析師)

負責投資,表面上是個冷靜理性的金融人,但其實對創業有莫名的熱忱,立志成為台灣網路創業家與資本市場的橋樑。先前於凱基投顧擔任 Research Associate,主要負責產業研究和財務分析。台大財金系畢業,大學時期活躍於創意創業學程、不一樣思考社。

Jamie Lin, Partner (林之晨 / 合夥人)

2010 年放棄綠卡與美國生活,專程回台創辦 AppWorks,為了推動台灣產業升級,成為 21 世紀的數位經濟強國 。

近幾年,越來越多網路公司陸續上市櫃,相較於十年前的遊戲股掛牌潮,這波網路 IPO 的類型更為多元,其中不乏知名平台電商富邦媒體 (2014/12)、多元網路平台營運商數字科技 (2014/1)、交友社群網站尚凡 (2013/6)、團購網站夠麻吉 (2016/1)、手遊發行商隆中網絡 (2016/9),以及甫上櫃的垂直電商創業家兄弟 (2016/10)。

但很少有人談的事實是,台灣當局因循苟且,名為保護投資人,實以實收資本與淨利率兩項過時指標做為掛牌條件。所以,這波網路公司 IPO 潮背後,其實人人有段坎坷的過程。

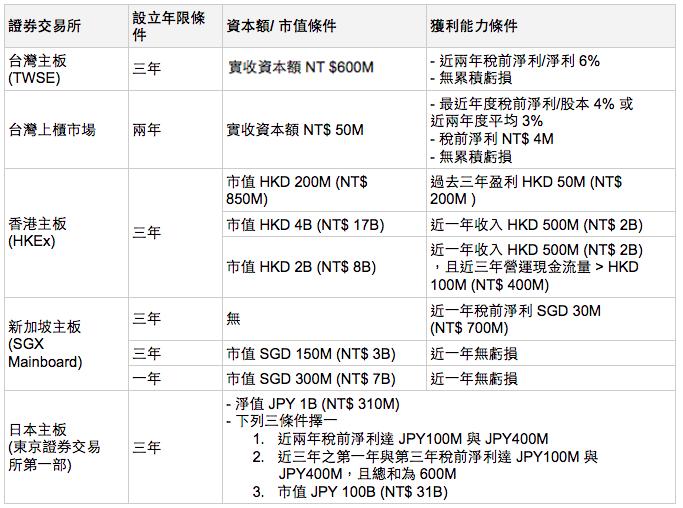

表一:台灣上市櫃條件與其他國家比較 (via 證券櫃買中心、TEJ)

表一:台灣上市櫃條件與其他國家比較 (via 證券櫃買中心、TEJ)

與時代脫節的實收資本額 IPO 門檻

台灣上市櫃條件之一:公司申請上櫃,實收資本額須達 NT$ 50M,申請上市則須達 NT$ 600M [1]

有規模經濟優勢的公司,長期營運穩定性較高,較適合公開市場投資人。因此,公司須達到一定規模才能進入資本市場,這樣的想法無可厚非。但以實收資本額來衡量營運規模與風險,觀念較為落伍。

實收資本額反映的是股東投入一家公司的資金,充其量只能反映公司商業模式所需資金的規模,並不代表公司營業規模的大小,或是商業模式的可防衛性。因此,台灣的鄰近國家,包括香港、新加坡與日本的證券主板早以「市值」,這個更接近一家企業商業模式規模價值的指標,作為 IPO 門檻,台灣應該儘早跟上潮流。

獲利率與成長性的拮抗

台灣上市櫃條件之二:公司申請上市,須達到以下獲利條件:(1)不得有累積虧損。 (2) 最近兩個會計年度之稅前淨利 / 股本須達 6%,且最近一個會計年度之獲利能力較前一年度佳。 (3) 近五個會計年度之稅前淨利 / 股本須達 3% [2]

公司若想持續成長,就應該加碼投資技術與客戶基礎,而非注重短期獲利。再者,網路公司將研發費用資本化的做法尚未普及,多數公司仍將研發網站或軟體的支出於當期費用化,而非按使用年限攤銷,相較於早期電子業將廠房設備資本支出長期折舊的做法,更不利於當期獲利。另外,由於員工分紅費用化的規定,一家前景看好的公司若有發放員工認股權憑證,此選擇權的價值會隨著公司未來發展性而提高,認列的費用也越多,進而對獲利造成衝擊。因此,投資人應該要仔細觀察市場競爭態勢與公司基本面,有時候 bottom-line 虧損的公司說不定才是真正值得投資的標的。

固守舊法只會一再錯過網路產業的明日之星

1997 年 Amazon 於 NASDAQ 上市時仍處於虧損狀態,期間為了擴大營收,不斷投入基礎建設及行銷資源,直到 2003 年才開始獲利,而其股價也從金融海嘯後的 US$50 一路漲至今日的 US$780,成為市值僅次於 Google 和 Microsoft 的網路公司。要是用台灣這一套上市櫃管制方法,即便台灣有像 Amazon 這般的明日之星,大概也無望進入資本市場。

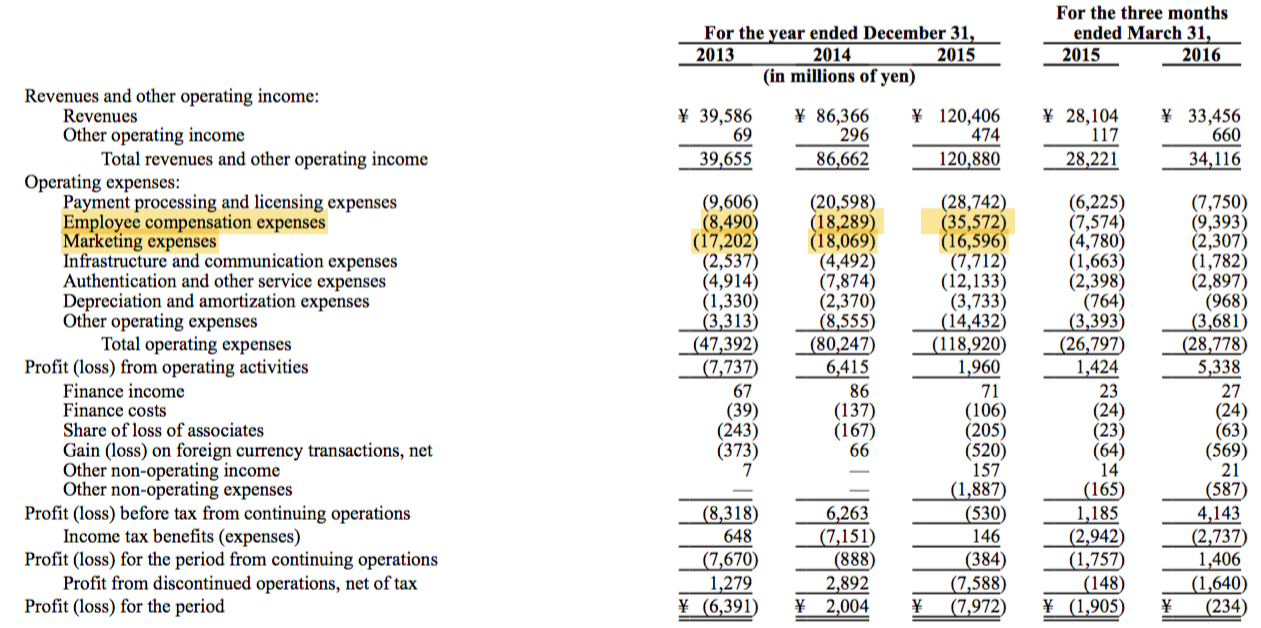

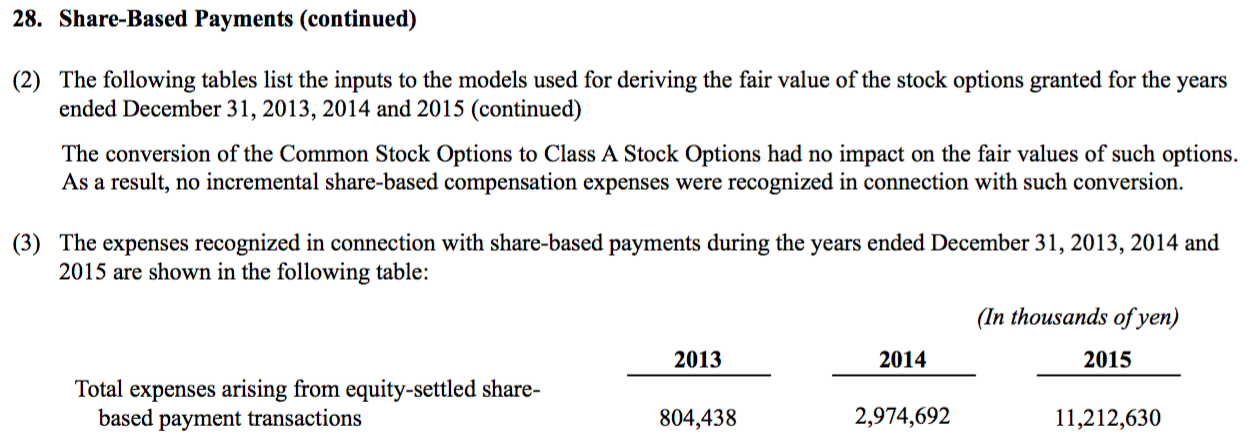

近期的例子則有今年七月於紐約與東京上市的 Line Corporation,從其 2013-2015 年的財報可發現,公司於這段期間仍不斷擴張,2013-2015 營收年增率分別為 509%、119%、39% (表二),其行銷與員工相關費用也同步增加。若細看員工相關費用科目,則可拆出裡頭的員工認股費用 (Share-based payments) 也是逐年增加,分別為 JPY 804M、2,975M、11,213M,這正是認股權公平價值增加的結果 (表三)。基於以上策略,Line 在今年三月底仍有 JPY 19B 的累積虧損,近幾年也尚未穩定獲利,但因其市值已達日本上市條件,故能順利上市。雖然公司未來成長性仍為未知數,但所有詳細資訊皆已揭露於公開說明書上,接下來就是投資人各憑本事,考量自己的風險承受度後做出投資決策,而非由政府假借保護投資人之名義,一概拒絕往來。

表二:Line Corp. 2013-2015 損益表 (via Line Form F-1)

表二:Line Corp. 2013-2015 損益表 (via Line Form F-1)

表三:Line Corp. Share-Based Payments 細節 (via Line Form F-1)

表三:Line Corp. Share-Based Payments 細節 (via Line Form F-1)

卸責的小門制度

雖然櫃買中心也規定,若公司屬於科技事業、農業科技或農業新創事業、文化創意事業,則不受該獲利能力的限制,但負責認定公司是否屬於該產業,以及向櫃買中心推薦上市櫃的單位,卻是經濟部工業局、行政院農業委員會與文化部。首先,這些單位的專業職責,並不包括評估個案公司未來業務發展及風險,只能依賴外部「學者專家」來評審。如果是這樣的流程,放在櫃買中心執行不是更合理?資本市場的主管機關、經營者以卸責、要求其他政府單位掛保證的方式來開小門,只是在逃避問題。徹底檢討國內上市櫃規則的落伍,透過整體制度的改善讓它跟上時代,才能真正讓我們的資本市場更健康。

結論

公司的商業模式有千百種,不可能有萬無一失的門檻,可以確保上市櫃公司未來必定一路順遂。當局該做的是確保公司揭露充足且正確的資訊,放手讓資本市場自行辨別值得投資的公司。否則,未來只能眼睜睜看著「露天市場」這般有前景的公司持續出走至香港掛牌。

而投資人也應該要認真做功課,研究公司的長期基本面,而非只注重短期獲利狀況,接受公司為了佈局長線,而呈現短期獲利較差的狀態。否則,即便未來真的放寬了上市櫃公司的獲利限制,有心打長線戰爭的公司仍舊無法獲得資本市場青睞,那麼我們可能很難再看到體質好的公司出現在台股市場了。

___

AppWorks 持續投資台灣新創、推動本地資本市場現代化,歡迎優秀創業者向我們募資